La taxe d'apprentissage en Nouvelle-Calédonie

Taxe d'apprentissage en Nouvelle-Calédonie : pourquoi elle n'existe pas comme en métropole, et ce que vous payez vraiment (FIAF 0,2 %, 0,7 %, contrat d'alternance).

Si vous cherchez la taxe d’apprentissage en Nouvelle-Calédonie, voici la première chose à savoir : elle n’existe pas, du moins pas sous la forme que connaissent les entreprises de métropole. La Nouvelle-Calédonie a sa propre fiscalité et son propre droit du travail, et le célèbre prélèvement de l’article L. 6241-1 du Code du travail français n’y a aucune valeur. À la place, le financement de la formation et de l’apprentissage repose sur des dispositifs purement calédoniens : la contribution FIAF, une contribution formation professionnelle, une obligation pour les plus grandes structures, et le contrat unique d’alternance pour les apprentis. Reste à comprendre qui paie quoi, et combien.

C’est une confusion fréquente chez les dirigeants qui arrivent du « Caillou » ou qui pilotent une filiale depuis l’Hexagone. On cherche une ligne « taxe d’apprentissage » sur la déclaration, on ne la trouve pas, et on s’inquiète d’un éventuel oubli. En réalité, vous cotisez déjà, sans même le voir, via votre déclaration trimestrielle à la CAFAT.

Pourquoi pas de taxe d’apprentissage à la française

Tout part d’un principe constitutionnel. Depuis la loi organique de 1999, la Nouvelle-Calédonie est compétente en matière de droit du travail, de protection sociale et de fiscalité. Concrètement, ce n’est ni l’URSSAF, ni les OPCO métropolitains, ni le Code général des impôts français qui s’appliquent ici. On parle de SMG (salaire minimum garanti) et non de SMIC, de CAFAT et non d’URSSAF, et le financement de la formation suit ses propres règles, inscrites dans le Code du travail de Nouvelle-Calédonie et le Code des impôts local.

La taxe d’apprentissage métropolitaine, dont une part finance les centres de formation d’apprentis, n’a donc pas d’équivalent direct. Cela ne veut pas dire que la formation n’est pas financée par les entreprises calédoniennes : elle l’est, mais à travers un trio de prélèvements qu’il faut connaître pour ne pas se tromper. Si vous voulez la vue d’ensemble des prélèvements qui pèsent sur une société, notre dossier sur la fiscalité de l’entreprise en Nouvelle-Calédonie replace tout cela dans son contexte.

Le FIAF et la contribution de 0,2 %

Le pilier du système, c’est le FIAF (Fonds Interprofessionnel d’Assurance Formation), une association paritaire créée en 2015 par les partenaires sociaux et agréée par la Nouvelle-Calédonie. C’est lui qui mutualise l’argent de la formation et finance les actions de montée en compétences des salariés du privé.

Son financement principal est la contribution de 0,2 %. Voici ce qu’il faut retenir :

- Elle concerne toutes les structures du secteur privé dès le premier salarié, dès lors qu’elles cotisent à la CAFAT.

- L’assiette, c’est 0,2 % de la masse salariale plafonnée à la tranche 1 du RUAMM, soit jusqu’à 548 600 F par mois et par salarié (paramètres CAFAT au 1er janvier 2025).

- Elle est prélevée automatiquement par la CAFAT chaque trimestre, via votre déclaration nominative trimestrielle. Aucune démarche en plus : le taux est intégré au prélèvement de la tranche 1 du RUAMM, et la CAFAT reverse ensuite la collecte au FIAF.

En francs, ça donne des montants modestes : le FIAF chiffre la contribution à environ 3 692 F par an pour un salaire au SMG, et 11 964 F par an pour un salaire au-delà du plafond de la tranche 1. La bonne nouvelle, c’est que cet argent n’est pas perdu : une entreprise à jour de ses cotisations peut solliciter le FIAF pour faire financer les formations de ses équipes. Le détail des montants à jour est sur le site du FIAF.

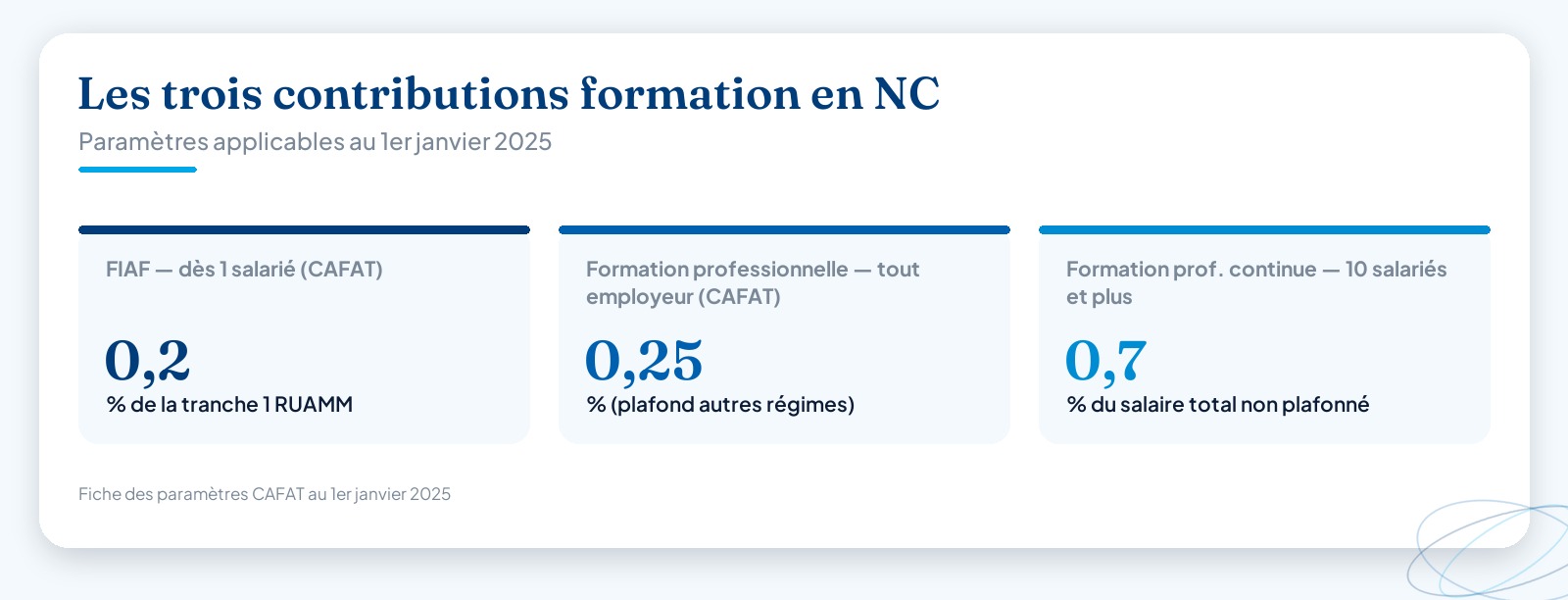

Les trois contributions formation à ne pas confondre

C’est là que beaucoup d’employeurs se perdent. Il n’y a pas une, mais trois lignes liées à la formation sur la fiche des paramètres CAFAT, avec des logiques différentes. Le tableau ci-dessous remet de l’ordre, sur la base des paramètres applicables au 1er janvier 2025.

| Contribution | Qui est concerné | Taux | Assiette | Collecte |

|---|---|---|---|---|

| FIAF | Tout employeur privé, dès 1 salarié | 0,2 % | Tranche 1 RUAMM (jusqu’à 548 600 F/mois) | CAFAT, chaque trimestre |

| Formation professionnelle | Tout employeur | 0,25 % | Plafond « autres régimes CAFAT » (390 900 F/mois) | CAFAT |

| Formation professionnelle continue | Employeurs de 10 salariés et plus | 0,7 % | Salaire total, non plafonné | Non recouvrée par la CAFAT (DTEFP / versement FIAF) |

Le 0,7 % mérite une attention particulière. Il ne vise que les structures de dix salariés et plus, porte sur le salaire total sans plafond, et n’est pas prélevé par la CAFAT. L’entreprise peut s’en acquitter par un versement libératoire au FIAF, réalisable en une ou plusieurs fois jusqu’au 31 décembre de l’année. À défaut, elle doit pouvoir justifier de dépenses de formation équivalentes. Le 0,2 % et le reliquat non utilisé du 0,7 % alimentent une « enveloppe mutualisée » commune à toute la Nouvelle-Calédonie, qui pesait environ 500 millions de F en 2023.

Un point comptable utile : depuis le 1er juillet 2025, les prestations de formation professionnelle sont soumises à la TGC au taux de 6 %. Cela change le coût final d’une formation achetée, même si le financement FIAF n’est pas affecté. Pour le traitement précis de ces flux dans vos comptes, mieux vaut s’appuyer sur un expert-comptable comme AXEO.

L’apprentissage en NC, c’est le contrat unique d’alternance

Puisque l’on parle de « taxe d’apprentissage », autant clarifier ce qu’est l’apprentissage lui-même en Nouvelle-Calédonie. Depuis le 1er janvier 2018, le contrat d’apprentissage et le contrat de qualification ont fusionné en un dispositif unique : le contrat unique d’alternance (CUA), encadré par un arrêté du gouvernement (n° 2018-3193/GNC du 26 décembre 2018).

Quelques repères pour un employeur qui envisage de recruter un alternant :

- Âge : 16 ans au minimum en principe.

- Durée : jusqu’à quatre ans, avenants compris.

- Rémunération : un pourcentage du SMG selon l’âge et l’année du contrat, sans pouvoir descendre sous 50 % du SMG. En première année, on est par exemple autour de 50 % du SMG pour un jeune de moins de 21 ans, 60 % au-delà ; ces taux montent en deuxième année.

Et le point qui intéresse directement la trésorerie : sur le salaire de l’alternant, l’employeur est exonéré des cotisations sociales dues à la CAFAT pendant toute la durée du contrat. Ces charges, qui pèsent normalement sur l’employeur, sont prises en charge par la Nouvelle-Calédonie. Des aides à l’embauche peuvent par ailleurs exister selon les provinces et les dispositifs en vigueur ; elles évoluent régulièrement, donc à confirmer au cas par cas auprès de la DFPC et de votre province. Le cadre officiel de l’alternance est détaillé par la Direction du travail et de l’emploi.

Comment ça s’articule sur votre fiche de paie et votre déclaration

Pour un dirigeant, l’essentiel tient en quelques gestes. Le 0,2 % FIAF et le 0,25 % formation professionnelle partent automatiquement avec votre déclaration nominative trimestrielle à la CAFAT : vous n’avez rien à calculer ni à déclarer en plus. Le RUAMM tranche 1, dans lequel s’intègre le 0,2 %, supporte au 1er janvier 2025 une part patronale de 11,67 % (15,52 % au total avec la part salariale), dans la limite du plafond mensuel de 548 600 F.

Le vrai sujet de pilotage, c’est le 0,7 % si vous franchissez le seuil de dix salariés. C’est là qu’une erreur coûte cher : oublier le versement libératoire, ou ne pas tracer ses dépenses de formation, peut transformer une obligation gérable en redressement. C’est aussi à ce niveau que se joue l’optimisation, puisque l’argent mis au FIAF peut revenir sous forme de formations financées pour vos équipes.

Ces prélèvements formation ne vivent pas seuls. Ils s’ajoutent aux autres contributions assises sur les salaires, comme la CCS en Nouvelle-Calédonie, et interagissent avec l’impôt des dirigeants : si vous voulez comprendre comment vos revenus sont taxés en parallèle, notre article sur l’IRPP en Nouvelle-Calédonie complète le tableau. Pris isolément, chaque taux paraît anodin ; cumulés et mal suivis, ils pèsent sur la masse salariale et exposent l’entreprise.

Confier votre paie et vos déclarations à Altheo

Vous n’avez pas à devenir spécialiste du Code du travail calédonien pour être en règle. C’est précisément le métier d’Altheo, prestataire social basé à Nouméa et partenaire du cabinet comptable AXEO. Nous prenons en charge la paie de vos salariés, le calcul et le suivi de toutes vos contributions, dont le FIAF et l’obligation des 0,7 %, ainsi que vos déclarations CAFAT, CRE et DNS. Vous gardez la maîtrise de vos coûts, sans risquer l’oubli qui coûte cher.

Sous la direction de Christine Barbier, notre équipe connaît les spécificités du terrain calédonien et travaille main dans la main avec votre expert-comptable. Que vous embauchiez votre premier salarié, votre premier apprenti, ou que vous franchissiez le seuil des dix salariés, nous sécurisons l’ensemble.

Découvrez nos services d’externalisation paie et RH, et demandez un devis adapté à la taille de votre structure. Vous vous concentrez sur votre activité, on s’occupe du reste.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (CAFAT, FIAF, DFPC, DTE).

Questions fréquentes

Existe-t-il vraiment une taxe d'apprentissage en Nouvelle-Calédonie ?+

Non, pas sous la forme que connaît la métropole. La Nouvelle-Calédonie a sa propre fiscalité et son propre droit du travail : il n'y a pas de "taxe d'apprentissage" au sens de l'article L. 6241-1 du Code du travail français. Le financement de la formation repose ici sur la contribution FIAF de 0,2 %, une contribution formation professionnelle de 0,25 %, et l'obligation de 0,7 % pour les employeurs de 10 salariés et plus. L'apprentissage proprement dit passe par le contrat unique d'alternance (CUA).

Qui doit payer la contribution FIAF de 0,2 % en Nouvelle-Calédonie ?+

Toutes les structures du secteur privé dès le premier salarié, à condition de cotiser à la CAFAT. La contribution représente 0,2 % de la masse salariale plafonnée à la tranche 1 du RUAMM (jusqu'à 548 600 F par mois et par salarié au 1er janvier 2025). Elle est prélevée automatiquement par la CAFAT chaque trimestre via votre déclaration nominative trimestrielle : aucune démarche supplémentaire à faire. Comptez environ 3 692 F par an pour un salaire au SMG.

Que paie un employeur qui embauche un apprenti en contrat d'alternance ?+

Sur le salaire de l'alternant, l'employeur est exonéré des cotisations sociales dues à la CAFAT pendant toute la durée du contrat : ces charges sont prises en charge par la Nouvelle-Calédonie. Reste à verser la rémunération de l'apprenti, fixée en pourcentage du SMG selon son âge et l'année du contrat (minimum 50 % du SMG). Des aides à l'embauche existent côté provinces et gouvernement, à vérifier au cas par cas auprès de la DFPC et de votre province.

Quelle différence entre le 0,2 % et le 0,7 % de formation professionnelle en NC ?+

Le 0,2 % (FIAF) concerne toutes les entreprises dès le premier salarié et est collecté par la CAFAT. Le 0,7 % est une obligation de financement de la formation professionnelle continue qui ne vise que les employeurs de 10 salariés et plus ; il porte sur le salaire total non plafonné et n'est pas recouvré par la CAFAT. L'entreprise peut s'en acquitter par un versement libératoire au FIAF, à tout moment jusqu'au 31 décembre de l'année.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.