IRPP en Nouvelle-Calédonie : l'impôt sur le revenu des salariés

IRPP nouvelle-calédonie : barème, parts familiales, retenue à la source et échéances DSF. Le guide clair pour les employeurs et salariés calédoniens.

Si vous employez du personnel à Nouméa ou ailleurs sur le Caillou, l’IRPP nouvelle-calédonie est un sujet que vous ne pouvez pas traiter avec les réflexes de la métropole. L’impôt sur le revenu en Nouvelle-Calédonie a ses propres règles, son propre barème, son propre calendrier, et surtout une logique de recouvrement très différente de celle qu’on connaît à Paris. Ici, pas d’URSSAF ni de prélèvement à la source automatique sur le bulletin de paie : c’est la Direction des services fiscaux (DSF) qui pilote, l’impôt alimente directement le budget du territoire, et le salarié reste maître de sa déclaration. Voici ce qu’un dirigeant calédonien doit vraiment comprendre.

L’IRPP, un impôt territorial qui ne ressemble pas à la métropole

Première chose à intégrer : la Nouvelle-Calédonie dispose de sa propre fiscalité. L’impôt sur le revenu des personnes physiques n’est pas l’impôt français appliqué localement, c’est un impôt calédonien à part entière, régi par le Code des impôts de Nouvelle-Calédonie et voté par le Congrès. Son produit ne part pas dans les caisses de l’État : il finance le budget de la collectivité.

L’impôt est annuel et global. Il frappe l’ensemble des revenus d’un foyer fiscal domicilié en Nouvelle-Calédonie : salaires, revenus fonciers, bénéfices professionnels, et ainsi de suite. Un principe résume la mécanique : les revenus perçus pendant une année civile sont imposables au titre de cette année-là, mais calculés et payés l’année suivante.

Qui doit déclarer ? D’après les principes généraux publiés par la DSF, trois catégories sont concernées : tous les travailleurs indépendants quel que soit leur revenu, les résidents qui perçoivent plus d’un million de francs par an, et les non-résidents qui touchent des revenus de source calédonienne. Un conseil que donne d’ailleurs l’administration : déposez une déclaration même si vous n’avez pas d’impôt à payer. C’est ce document qui sert de justificatif auprès des organismes sociaux et des employeurs.

Du salaire brut au revenu imposable : les abattements à connaître

Le salaire que vous versez n’est pas le montant taxé. Entre la fiche de paie et l’assiette de l’impôt, plusieurs déductions s’appliquent, et elles sont propres au territoire.

On part du total des revenus nets du foyer (salaire brut diminué des cotisations sociales obligatoires), puis on retranche :

- les frais professionnels, sous forme d’une déduction forfaitaire de 10 %, plafonnée à 800 000 F (ou les frais réels si vous y avez intérêt) ;

- un abattement de 20 %, plafonné à 1 800 000 F.

Ce qui reste après ces deux étapes, c’est le revenu net global imposable, le fameux RNGI. C’est lui, et lui seul, qui passe ensuite dans le barème. Autrement dit, un salarié payé au-dessus du seuil voit déjà une bonne partie de sa rémunération sortir de l’assiette avant même qu’on parle de taux. Cette double déduction explique pourquoi le revenu imposable affiché sur un avis calédonien est sensiblement plus bas que le brut annuel.

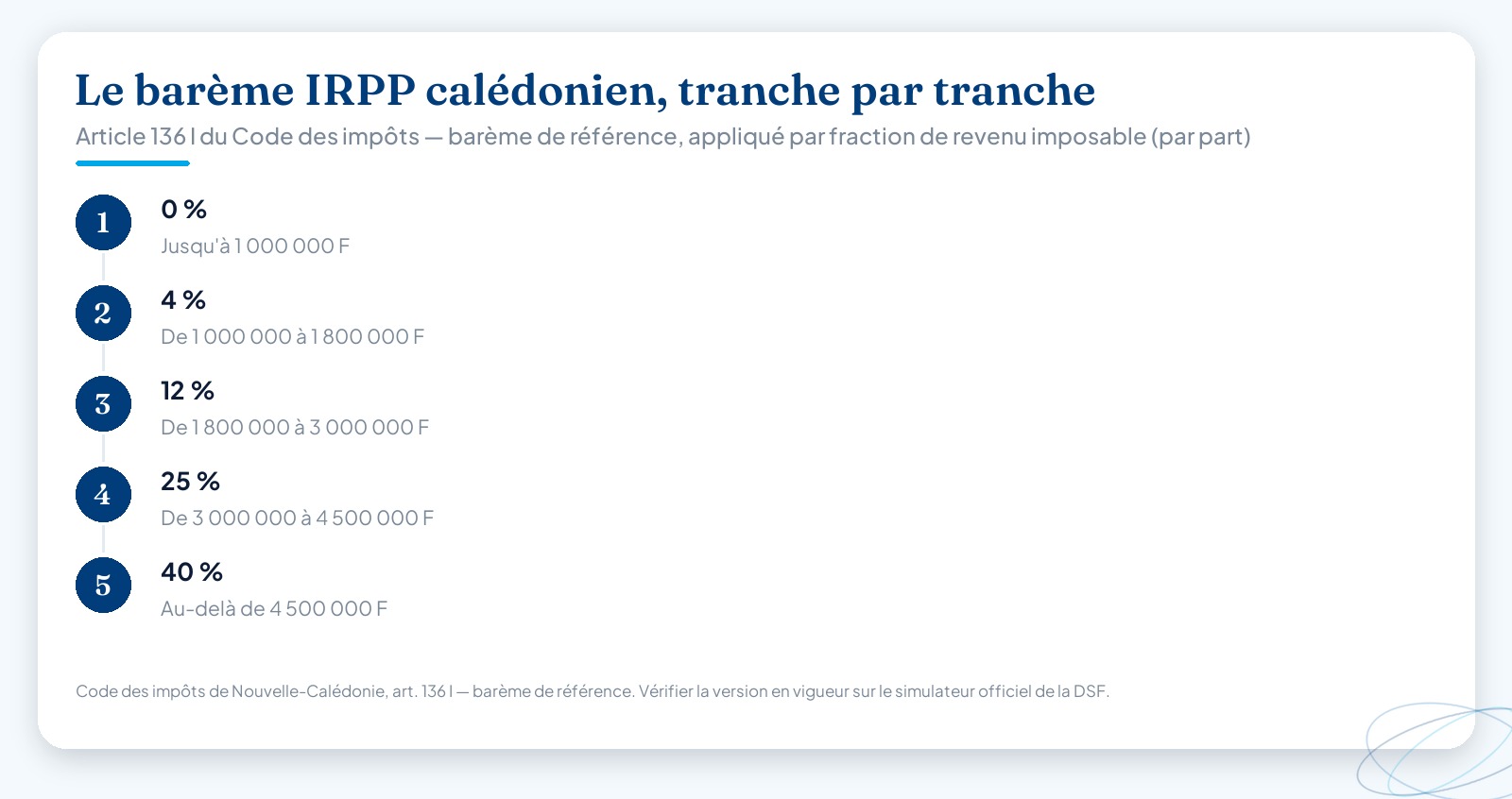

Le barème de l’impôt sur le revenu calédonien

Le barème figure à l’article 136 I du Code des impôts. Dans sa version de référence, il s’organise en cinq tranches appliquées par fraction de revenu, ce qui le rend progressif : seule la part du revenu qui dépasse un seuil est taxée au taux supérieur.

| Tranche de revenu imposable (par part) | Taux |

|---|---|

| Jusqu’à 1 000 000 F | 0 % |

| De 1 000 000 à 1 800 000 F | 4 % |

| De 1 800 000 à 3 000 000 F | 12 % |

| De 3 000 000 à 4 500 000 F | 25 % |

| Au-delà de 4 500 000 F | 40 % |

Attention toutefois : ce barème évolue. Le gouvernement calédonien a adopté fin 2023 une réforme destinée à renforcer la progressivité de l’impôt, avec l’ajout de tranches supplémentaires et la création d’un taux maximal de 45 % visant les revenus les plus hauts (au-delà de 12,1 millions de francs par an), comme l’a détaillé la presse locale. Le contexte budgétaire et institutionnel du territoire rend ces paramètres mouvants d’une année sur l’autre. Pour connaître le barème exactement applicable à une année donnée, le réflexe sûr est le simulateur officiel de la DSF, qui intègre la version en vigueur. Ne reprenez jamais un barème métropolitain : les seuils et les taux n’ont rien à voir.

Parts et quotient familial : la composition du foyer change tout

Comme en métropole, l’impôt calédonien tient compte de la famille via le quotient familial, mais avec son propre système de parts. Le principe : on divise le RNGI par le nombre de parts, on applique le barème au revenu d’une part, puis on remultiplie par le nombre de parts.

Le nombre de parts dépend de la situation :

- célibataire, divorcé ou veuf : 1 part ;

- marié sans enfant : 2 parts ;

- veuf avec enfant à charge : 1,5 part ;

- par enfant à charge : une demi-part ;

- enfant handicapé ou étudiant hors du territoire : 1 part ;

- ascendant à charge : une demi-part.

Un garde-fou existe : l’avantage fiscal procuré par chaque demi-part supplémentaire est plafonné à 300 000 F. Le quotient familial allège donc l’impôt des foyers avec charges, mais sans le faire tomber à zéro pour les hauts revenus. Pour un employeur, ces éléments restent du domaine personnel du salarié, mais ils expliquent pourquoi deux personnes au même salaire ne paient pas le même impôt.

Retenue à la source : attention au faux ami

C’est sans doute le point qui prête le plus à confusion, et celui où l’on voit le plus d’erreurs. En Nouvelle-Calédonie, il n’existe pas, pour le salarié résident, de prélèvement à la source mensuel opéré par l’employeur à la manière du PAS métropolitain. L’employeur calédonien ne collecte pas l’IRPP de ses salariés sur chaque bulletin de paie.

L’impôt reste déclaratif. Le salarié déclare ses revenus l’année suivante, reçoit son avis, et règle soit par acomptes, soit en optant pour la mensualisation ou le prélèvement automatique.

Ce qu’on appelle « retenue à la source » dans le Code des impôts calédonien (articles Lp 59-1 à R 59-2) recouvre une situation bien précise : les rémunérations versées par des entreprises établies hors de Nouvelle-Calédonie à des personnes détachées sur le territoire. Cette retenue est calculée après la déduction forfaitaire et l’abattement de 20 %, et elle est libératoire de l’impôt sur le revenu. Pour le détail de ce mécanisme et de ses échéances déclaratives, nous l’avons traité à part dans notre article dédié à la retenue à la source de l’IRPP en Nouvelle-Calédonie. À ne pas confondre, donc, avec le prélèvement mensuel généralisé du droit français.

Calendrier, acomptes et obligations de l’employeur

Côté agenda, la campagne déclarative s’étale sur le premier semestre. Pour les revenus 2025 (campagne 2026), le calendrier fiscal de la DSF fixe les échéances suivantes :

| Échéance | Date (campagne 2026) |

|---|---|

| Déclaration papier (résidents) | 31 mars 2026 |

| Déclaration en ligne – Nouméa | 19 mai 2026 |

| Déclaration en ligne – autres communes | 26 mai 2026 |

| Déclaration des non-résidents | 30 juin 2026 |

| 1er acompte | 31 mars 2026 |

| 2e acompte | 15 juillet 2026 |

| Solde (hors mensualisation) | 31 octobre 2026 |

Les acomptes ne concernent que les contribuables ayant acquitté plus de 30 000 F l’année précédente et qui n’ont pas choisi la mensualisation. Ces dates bougent chaque année, vérifiez-les avant chaque campagne.

Et l’entreprise dans tout ça ? Même sans collecter l’IRPP de vos salariés, vous avez un rôle. Vous devez déclarer à l’administration les traitements, salaires, commissions et autres sommes que vous versez à des tiers : ce sont ces données qui permettent à la DSF de préremplir et de contrôler les déclarations. Une erreur ou un oubli dans ces obligations déclaratives expose l’employeur, pas seulement le salarié. C’est précisément à l’articulation entre la paie, les déclarations sociales et les déclarations fiscales que les choses se compliquent, surtout quand on cumule CAFAT, CCS et obligations de fin d’année.

Externalisez votre paie et vos déclarations avec Altheo

Gérer la paie calédonienne, c’est jongler entre le SMG, les cotisations CAFAT, la CRE, la DNS et les bonnes échéances fiscales, sans jamais appliquer par erreur une règle métropolitaine. Chez Altheo, prestataire social basé à Nouméa et dirigé par Christine Barbier, c’est notre métier au quotidien. Nous prenons en charge l’établissement des bulletins, les déclarations sociales et fiscales, et le respect du calendrier de la DSF, en lien étroit avec le cabinet comptable AXEO pour la dimension comptable et fiscale de votre entreprise. Vous gardez la tête sur votre activité, nous tenons la conformité.

Pour aller plus loin sur l’environnement fiscal qui entoure votre société, voyez notre dossier sur la fiscalité de l’entreprise en Nouvelle-Calédonie. Et si vous voulez confier votre paie à une équipe qui connaît le terrain calédonien, découvrez nos services ou contactez-nous pour demander un devis. On regarde votre situation et on vous dit concrètement ce qu’on peut faire.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (DSF, CAFAT).

Questions fréquentes

L'IRPP en Nouvelle-Calédonie est-il prélevé à la source sur le salaire comme en métropole ?+

Non, et c'est une différence majeure. Pour un salarié résident, il n'existe pas de prélèvement à la source mensuel par l'employeur équivalent au PAS métropolitain. L'IRPP calédonien reste déclaratif : vous déclarez vos revenus l'année suivante à la Direction des services fiscaux (DSF), et vous payez par acomptes ou par mensualisation. La véritable retenue à la source du Code des impôts de Nouvelle-Calédonie (articles Lp 59-1 et suivants) vise surtout les rémunérations versées par des employeurs établis hors du territoire à des personnes détachées, et elle est libératoire de l'impôt.

Quel est le barème de l'IRPP en Nouvelle-Calédonie ?+

Le barème historique de référence (article 136 I du Code des impôts) comprend cinq tranches appliquées par fraction de revenu : 0 % jusqu'à 1 000 000 F, 4 % de 1 000 000 à 1 800 000 F, 12 % de 1 800 000 à 3 000 000 F, 25 % de 3 000 000 à 4 500 000 F, puis 40 % au-delà. Une réforme adoptée par le gouvernement fin 2023 prévoit de rendre ce barème plus progressif en ajoutant des tranches, jusqu'à un taux de 45 % sur les revenus très élevés. Le barème exact en vigueur pour une année donnée doit être vérifié sur le simulateur officiel de la DSF (simulateur-ir.gouv.nc).

Comment fonctionnent les parts et le quotient familial pour l'impôt en NC ?+

Le revenu net global imposable est divisé par un nombre de parts selon votre situation : 1 part pour un célibataire, divorcé ou veuf, 2 parts pour un couple marié sans enfant, 1,5 part pour un veuf avec enfant à charge. Chaque enfant à charge ouvre droit à une demi-part (1 part s'il est handicapé ou étudiant hors du territoire), et un ascendant à charge à une demi-part. Le revenu d'une part est taxé au barème, puis l'impôt est remultiplié par le nombre de parts. L'avantage procuré par chaque demi-part est toutefois plafonné à 300 000 F.

Quelles sont les dates limites de déclaration de l'IRPP en Nouvelle-Calédonie ?+

Pour la campagne 2026 (revenus 2025), la déclaration papier est attendue au 31 mars 2026. La déclaration en ligne sur impots.nc bénéficie d'un délai prolongé : 19 mai 2026 pour Nouméa et 26 mai 2026 pour les autres communes ; les non-résidents ont jusqu'au 30 juin 2026. Côté paiement, les contribuables ayant payé plus de 30 000 F l'année précédente règlent un premier acompte au 31 mars et un second au 15 juillet, le solde intervenant au 31 octobre. Ces dates évoluent chaque année : vérifiez le calendrier fiscal sur dsf.gouv.nc.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.