Fiscalité entreprise Nouvelle-Calédonie : le panorama complet

Fiscalité entreprise Nouvelle-Calédonie : IS, TGC, patente, IRVM, contribution foncière et CCS. Taux 2025, seuils et échéances expliqués simplement par Altheo.

Comprendre la fiscalité entreprise Nouvelle-Calédonie n’a rien d’évident, même pour un dirigeant aguerri. La Nouvelle-Calédonie dispose de sa propre compétence fiscale : ici, ce n’est pas le Code général des impôts français qui s’applique, mais le code des impôts calédonien, avec ses propres taux, ses propres seuils et ses propres organismes. Résultat, un chef d’entreprise qui débarque de métropole, ou qui se lance pour la première fois, se retrouve face à un empilement de prélèvements aux noms peu familiers : IS, TGC, patente, IRVM, contribution foncière, CCS. Ce panorama remet de l’ordre dans tout ça, avec les chiffres officiels en vigueur et les sources pour vérifier.

Pourquoi la fiscalité de l’entreprise calédonienne est un univers à part

La première chose à intégrer, c’est que le Caillou légifère lui-même en matière d’impôts. Le Congrès vote les délibérations fiscales, la Direction des services fiscaux (DSF) gère l’assiette et le recouvrement, et les douanes encaissent les taxes à l’importation. Rien à voir avec l’URSSAF ou la DGFiP de l’Hexagone.

Concrètement, cela veut dire qu’un comptable formé uniquement au droit métropolitain peut se tromper lourdement. On ne parle pas de SMIC mais de SMG, pas d’URSSAF mais de CAFAT, pas de TVA mais de TGC. Les barèmes diffèrent, les exonérations aussi. C’est précisément ce qui rend l’accompagnement local indispensable, et c’est aussi ce qui explique pourquoi tant de dirigeants confient leur paie et leurs déclarations à un prestataire calédonien.

Voici les principaux impôts qui pèsent sur une société installée sur le territoire :

- l’impôt sur les sociétés (IS) sur les bénéfices ;

- la contribution sociale additionnelle (CSA) pour les gros bénéfices ;

- l’impôt sur le revenu des valeurs mobilières (IRVM) sur les dividendes ;

- la patente, due chaque année pour exercer ;

- la contribution foncière sur les locaux et terrains ;

- la TGC, collectée sur les ventes ;

- la contribution calédonienne de solidarité (CCS).

L’impôt sur les sociétés (IS) : 30 % en règle générale

C’est le cœur de la fiscalité entreprise Nouvelle-Calédonie pour toute société soumise à l’IS. Le taux normal s’établit à 30 % du bénéfice imposable. Les sociétés minières et métallurgiques, secteur structurant de l’économie locale, supportent un taux majoré de 35 %.

Il existe un coup de pouce pour les petites structures : un taux réduit de 15 % s’applique sur la première tranche de 10 millions de F CFP de bénéfice. Mais attention, trois conditions doivent être réunies en même temps :

- un chiffre d’affaires qui ne dépasse pas 200 millions de F CFP ;

- un capital social entièrement libéré ;

- un capital détenu à au moins 75 % par des personnes physiques.

Au-delà, le taux de 30 % reprend ses droits. À noter pour 2026 : l’État et le gouvernement calédonien discutent d’un dispositif d’allègement de l’IS étalé sur plusieurs années. Les modalités exactes restent à confirmer, donc prudence avant d’anticiper une baisse dans votre prévisionnel. Le cadre de référence reste les articles 1 et suivants du code des impôts, détaillés sur le site de la DSF.

CSA et IRVM : ce qui s’ajoute à l’IS

Une fois l’IS calculé, deux prélèvements peuvent venir se greffer.

La contribution sociale additionnelle (CSA) ne concerne que les sociétés dont le bénéfice imposable au taux normal atteint ou dépasse 200 millions de F CFP. Son barème est progressif, et elle n’est pas déductible du résultat. Son produit est intégralement affecté à l’agence sanitaire et sociale.

| Bénéfice imposable (F CFP) | Taux de la CSA |

|---|---|

| 200 à 300 millions | 5 % |

| 300 à 400 millions | 10 % |

| Au-delà de 400 millions | 15 % |

L’IRVM (impôt sur le revenu des valeurs mobilières) frappe les distributions : dividendes, jetons de présence, intérêts versés par les sociétés ayant leur siège en Nouvelle-Calédonie. Le taux de base est de 11,5 %, porté à environ 18 % une fois ajoutés les centimes additionnels communaux, provinciaux et la CCS. Pour le dirigeant, cela signifie qu’avant même de toucher un franc de dividende, une part part déjà aux organismes. C’est un paramètre clé quand on arbitre entre rémunération et distribution, sujet sur lequel un échange avec un expert-comptable évite bien des erreurs. La mécanique complète est expliquée dans notre article dédié à l’IRPP en Nouvelle-Calédonie, qui éclaire le traitement des revenus côté dirigeant.

La patente : payer pour avoir le droit d’exercer

La patente surprend souvent les nouveaux arrivants. Ce n’est pas un impôt sur le bénéfice : c’est une contribution annuelle due par toute personne, physique ou morale, qui exerce un commerce, une industrie ou une profession à but lucratif sur le territoire.

Elle se compose de deux éléments :

- un droit fixe, déterminé selon la nature de la profession, auquel s’ajoute une taxe variable tenant compte des véhicules utilitaires et des locaux ;

- un droit proportionnel, calculé en fonction des opérations réalisées.

Le point à ne jamais oublier : la patente s’apprécie d’après la situation au 1er janvier et reste due pour l’année entière, sans fractionnement. Une création en cours d’année ouvre droit à un prorata à partir du mois d’ouverture. À l’inverse, une fermeture ne donne lieu à aucun remboursement. Certaines activités en sont exonérées (exploitants agricoles vendant leurs récoltes, pêcheurs professionnels, artistes, médecins remplaçants sous conditions).

Contribution foncière et TGC : l’immobilier et la consommation

Si votre entreprise possède des murs, un entrepôt ou un terrain, la contribution foncière s’applique. Elle est assise sur une valeur locative théorique, calculée à partir de la surface, des matériaux, de l’usage et du secteur cadastral de la commune. Les taux officiels sont de 8,40 % pour les propriétés bâties et 0,7875 % pour les propriétés non bâties. Les installations industrielles fixes assimilables à des constructions y sont également soumises.

Côté consommation, la TGC a remplacé en octobre 2018 sept anciennes taxes indirectes. Elle fonctionne comme une TVA, avec cinq taux selon la nature du produit ou du service :

| Taux TGC | Niveau |

|---|---|

| 0 % | Exonéré |

| 3 % | Réduit |

| 6 % | Intermédiaire |

| 11 % | Normal |

| 22 % | Supérieur |

Depuis le 1er juillet 2025, plusieurs exonérations ont disparu (formation professionnelle, livres, protections périodiques notamment) et certains travaux publics sont passés au taux réduit. Pour la collecte, tout dépend de votre chiffre d’affaires : en dessous des seuils de franchise, vous êtes dispensé de reversement ; au-delà (20 millions de F sur les biens ou 6 millions sur les services réalisés en 2024, à la suite de la réforme), vous basculez au régime réel. La déclaration devient trimestrielle sous 200 millions de F de CA annuel et mensuelle au-dessus. Les détails par produit figurent sur le portail TGC de la DSF.

Les prélèvements de solidarité et de formation

Au-delà des grands impôts, l’entreprise contribue à des dispositifs sociaux. La contribution calédonienne de solidarité (CCS) ponctionne 2 % sur les revenus d’activité (taux en vigueur depuis le 1er juillet 2022), avec des taux différents sur les revenus du patrimoine et de placement. Elle se retrouve aussi en surcouche sur l’IRVM. Le mécanisme et son champ sont détaillés dans notre article sur la CCS en Nouvelle-Calédonie.

Toute entreprise employant du personnel doit par ailleurs s’acquitter de la taxe d’apprentissage, qui finance la formation. Son fonctionnement, son assiette et ses possibilités d’exonération sont expliqués dans notre guide sur la taxe d’apprentissage en Nouvelle-Calédonie.

À cela s’ajoutent enfin les cotisations sociales versées à la CAFAT (RUAMM, retraite, accidents du travail), qui ne sont pas des impôts à proprement parler mais pèsent lourd dans le coût du travail. La masse salariale est d’ailleurs là où se concentrent la plupart des erreurs et des redressements.

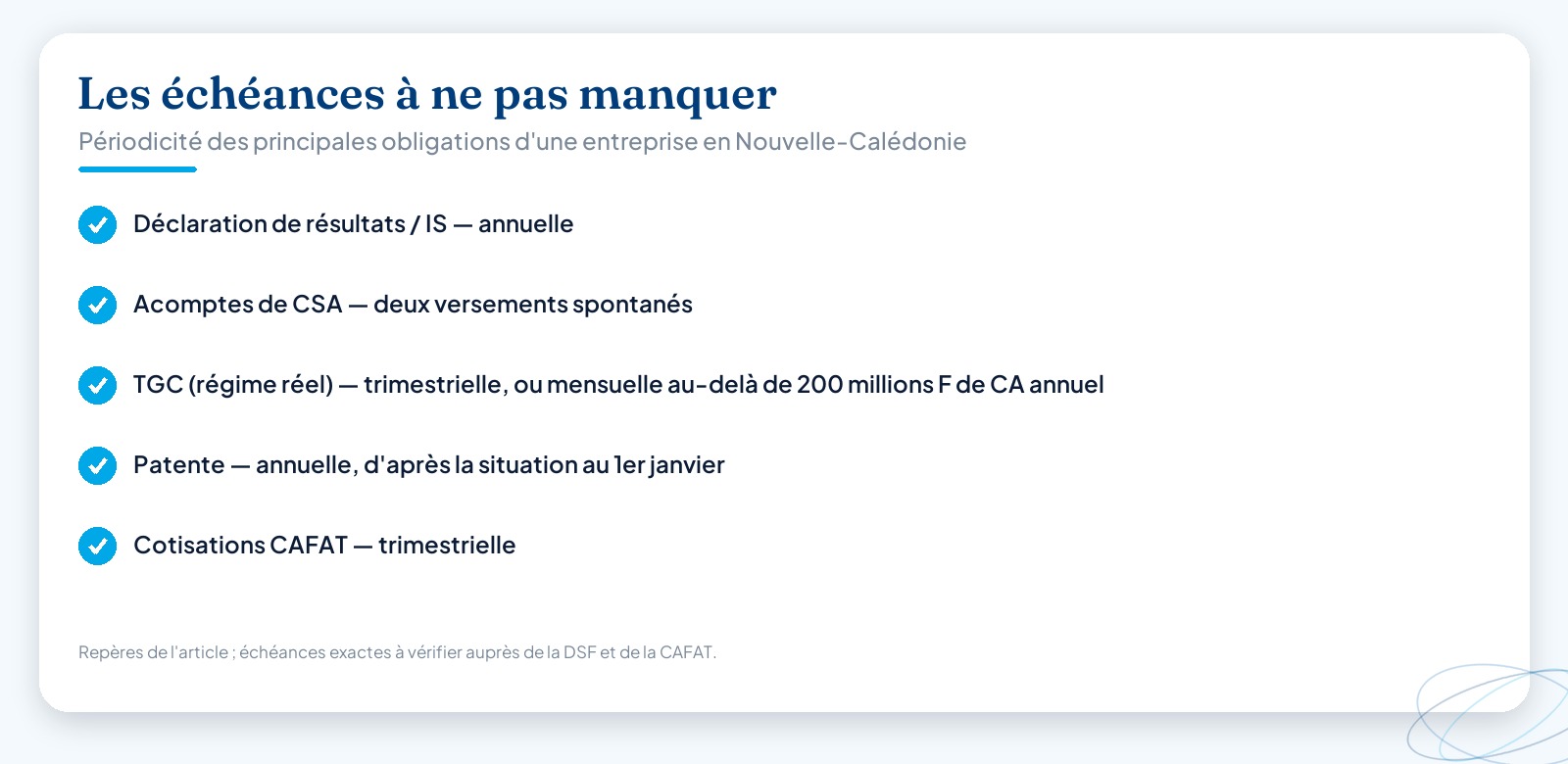

Calendrier fiscal : ne rien laisser passer

Chaque prélèvement a son échéance, et les pénalités tombent vite. Voici les repères à garder en tête.

| Obligation | Périodicité |

|---|---|

| Déclaration de résultats / IS | Annuelle |

| Acomptes de CSA | Deux versements spontanés |

| TGC (régime réel) | Trimestrielle ou mensuelle selon le CA |

| Patente | Annuelle (situation au 1er janvier) |

| Cotisations CAFAT | Trimestrielle |

Entre les déclarations CAFAT, la TGC, la DNS et les échéances d’IS, un dirigeant seul finit vite la tête sous l’eau. Une déclaration en retard, un taux de TGC mal appliqué, une patente oubliée : autant de frais évitables.

Confiez votre paie et vos déclarations à Altheo

C’est là qu’Altheo intervient. En tant que prestataire social calédonien, nous prenons en charge l’externalisation de votre paie et de vos ressources humaines, ainsi que vos déclarations sociales auprès de la CAFAT, de la CRE et de la DNS. Vous gardez la main sur votre activité, nous sécurisons la conformité.

Notre partenariat avec le cabinet comptable AXEO garantit une cohérence totale entre le volet social et le volet comptable et fiscal de votre entreprise. Plus de zone grise entre la paie et le bilan, plus de double saisie, plus de risque de divergence sur les chiffres transmis aux organismes.

Pour aller plus loin :

- découvrez nos services d’externalisation paie et RH ;

- ou demandez un devis adapté à la taille de votre structure.

Vous reprenez le contrôle de votre temps, nous nous occupons de la mécanique sociale et déclarative.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (DSF, CAFAT, douanes).

Questions fréquentes

Quel est le taux de l'impôt sur les sociétés en Nouvelle-Calédonie ?+

Le taux normal de l'impôt sur les sociétés (IS) en Nouvelle-Calédonie est de 30 % du bénéfice imposable. Les sociétés minières et métallurgiques sont imposées à 35 %. Un taux réduit de 15 % s'applique sur la première tranche de 10 millions de F CFP de bénéfice, à condition que le chiffre d'affaires ne dépasse pas 200 millions de F, que le capital social soit entièrement libéré et détenu à au moins 75 % par des personnes physiques. Les taux étant susceptibles d'évoluer, vérifiez l'information à jour auprès de la Direction des services fiscaux (dsf.gouv.nc).

Quels sont les taux de la TGC en Nouvelle-Calédonie ?+

La taxe générale sur la consommation (TGC) comporte cinq taux : 0 % (exonéré), 3 % (réduit), 6 % (intermédiaire), 11 % (normal) et 22 % (supérieur). Le taux applicable dépend de la nature du bien ou du service. Depuis le 1er juillet 2025, plusieurs exonérations ont été supprimées et certains travaux publics sont passés au taux réduit de 3 %. Les barèmes par produit sont consultables sur dsf.gouv.nc et tgc.nc.

À partir de quel chiffre d'affaires une entreprise est-elle redevable de la TGC ?+

Une entreprise sous les seuils de franchise collecte la TGC mais ne la reverse pas (régime de la franchise). La réforme entrée en application en 2025 a abaissé ces seuils : une entreprise ayant réalisé en 2024 plus de 20 millions de F CFP de chiffre d'affaires sur les biens, ou plus de 6 millions de F sur les services, bascule au régime réel et devient redevable. Au régime réel, la déclaration est trimestrielle en dessous de 200 millions de F de CA annuel, et mensuelle au-dessus. Confirmez votre situation auprès de la DSF.

La patente est-elle due la première année d'activité en Nouvelle-Calédonie ?+

La patente est due par toute personne physique ou morale exerçant un commerce, une industrie ou une profession à but lucratif. Elle s'établit d'après la situation au 1er janvier de l'année d'imposition et est due pour l'année entière, sans fractionnement. En cas de création en cours d'année, un prorata s'applique à compter du premier jour du mois d'ouverture ; en revanche, une fermeture en cours d'année ne donne droit à aucun remboursement au prorata. Certaines activités (exploitants agricoles, pêcheurs professionnels, artistes) en sont exonérées.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.