Retenue à la source de l'IRPP en Nouvelle-Calédonie

Retenue à la source IRPP Nouvelle-Calédonie : barème, salariés détachés vs résidents, acomptes, obligations employeur. Le guide clair pour dirigeants calédoniens.

Quand un dirigeant calédonien entend parler de « retenue à la source IRPP Nouvelle-Calédonie », il pense souvent au prélèvement à la source à la française, celui qui ponctionne chaque mois la fiche de paie. Mauvaise piste. En Nouvelle-Calédonie, l’impôt sur le revenu des personnes physiques ne se prélève pas de la même façon, et confondre les deux systèmes peut coûter cher en erreurs de déclaration ou en cotisations mal reversées. Cet article remet les choses à plat : ce que recouvre vraiment la retenue à la source sur le territoire, qui est concerné, comment un salarié résident paie son IRPP, et où se trouvent les obligations réelles de l’employeur.

Retenue à la source : un terme qui prête à confusion en Nouvelle-Calédonie

Le mot « retenue à la source » désigne deux réalités très différentes selon qu’on parle de la métropole ou du Caillou.

En France métropolitaine, depuis 2019, l’employeur prélève l’impôt sur le revenu directement sur le salaire de chaque salarié, chaque mois, et le reverse à l’administration fiscale. C’est le prélèvement à la source (PAS), généralisé à tout le monde.

En Nouvelle-Calédonie, ce mécanisme généralisé n’existe pas. Un salarié résident ne voit pas son IRPP retenu mois après mois par son employeur. Il déclare ses revenus, reçoit son avis d’imposition, puis paie. La fiscalité calédonienne est autonome : c’est le Congrès qui vote l’impôt, la Direction des services fiscaux qui le gère, et le code des impôts local qui fixe les règles. Ne transposez jamais une règle métropolitaine telle quelle.

La « retenue à la source » au sens strict du code des impôts calédonien (articles Lp 59-1 à R 59-2) vise un cas bien précis, que nous détaillons plus bas : les salariés détachés sur le territoire par une entreprise installée ailleurs.

Comment un salarié résident paie réellement son IRPP

Pour la grande majorité des salariés calédoniens, le circuit est le suivant.

L’employeur verse un salaire net de cotisations sociales obligatoires (CAFAT, retraite, etc.). Aucune ligne « impôt sur le revenu » n’est retenue sur le bulletin. Le salarié reçoit donc l’intégralité de son net imposable.

Chaque année, il déclare ses revenus à la DSF. L’impôt est calculé sur le revenu net, après l’abattement de 10 % pour frais professionnels (avec un plancher de 50 000 F et un plafond de 800 000 F), et en tenant compte du quotient familial. Puis vient le paiement, qui peut prendre plusieurs formes :

- Paiement à l’échéance après réception de l’avis d’imposition ;

- Contrat de mensualisation, qui étale l’impôt sur l’année par prélèvements réguliers ;

- Acomptes provisionnels calculés sur l’impôt de l’année précédente.

Concrètement, l’impôt d’une année se paie en grande partie l’année suivante. C’est une différence majeure avec le PAS métropolitain, où l’impôt est « contemporain » du revenu. Un salarié qui démarre un gros salaire en Nouvelle-Calédonie n’a rien à payer la première année au titre de l’IRPP : la note arrive ensuite. Bon à anticiper côté trésorerie personnelle, et côté conseil RH quand on recrute un cadre.

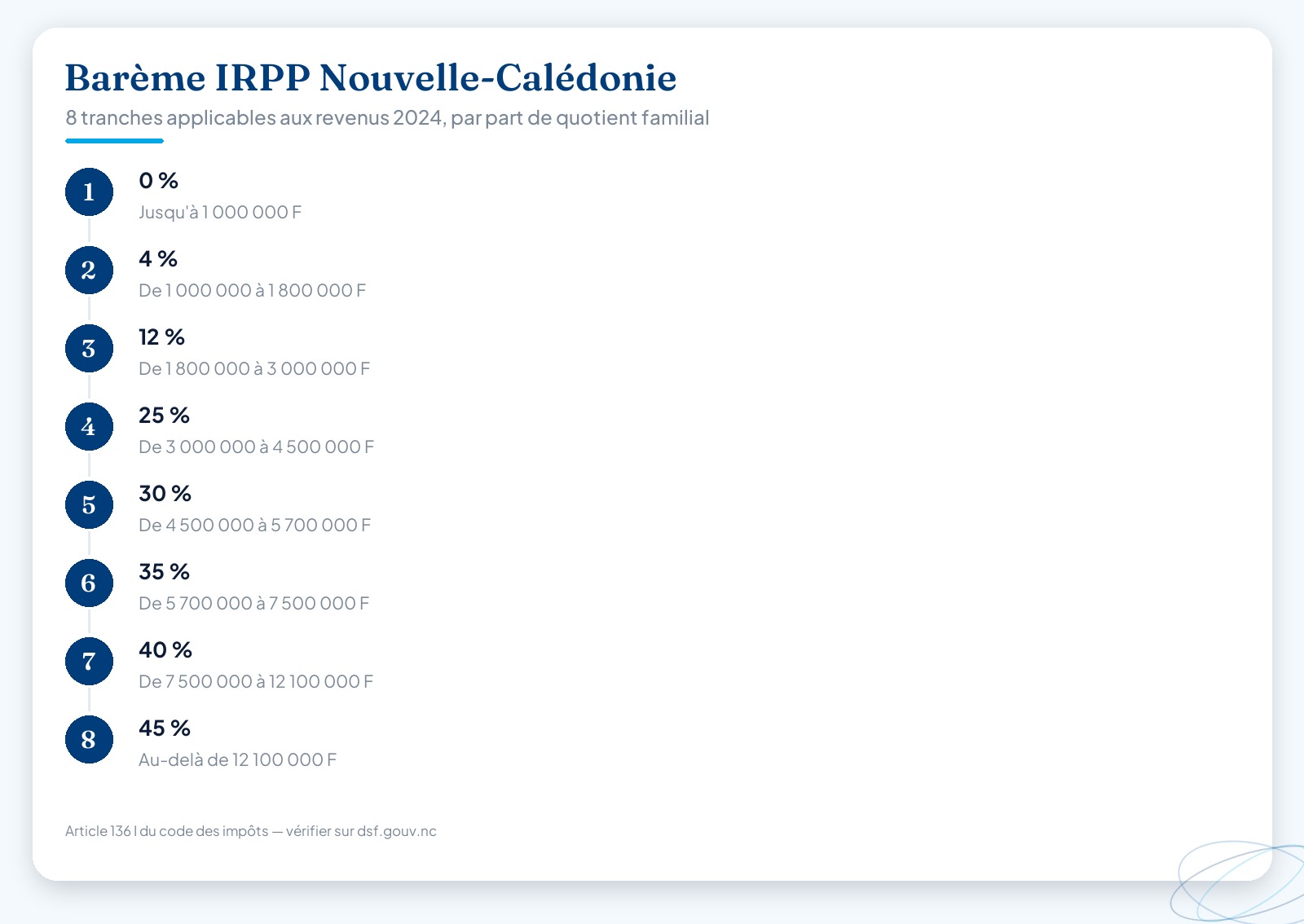

Le barème de l’IRPP en vigueur

Depuis la réforme appliquée aux revenus 2024, le barème calédonien compte huit tranches (contre cinq auparavant), avec un sommet relevé à 45 %. Il s’applique au revenu net par part de quotient familial.

| Tranche de revenu net (par part) | Taux |

|---|---|

| Jusqu’à 1 000 000 F | 0 % |

| De 1 000 000 à 1 800 000 F | 4 % |

| De 1 800 000 à 3 000 000 F | 12 % |

| De 3 000 000 à 4 500 000 F | 25 % |

| De 4 500 000 à 5 700 000 F | 30 % |

| De 5 700 000 à 7 500 000 F | 35 % |

| De 7 500 000 à 12 100 000 F | 40 % |

| Au-delà de 12 100 000 F | 45 % |

L’avantage tiré de chaque part de quotient familial liée à une personne à charge est plafonné à 300 000 F. Le barème officiel figure à l’article 136 I du code des impôts. Comme ces montants peuvent être révisés par le Congrès, calez-vous toujours sur le simulateur et les textes publiés sur dsf.gouv.nc avant de chiffrer quoi que ce soit. Pour une vue d’ensemble du fonctionnement de cet impôt, voyez aussi notre article dédié à l’IRPP en Nouvelle-Calédonie.

La vraie retenue à la source : les salariés détachés

Voici le seul cas où l’expression « retenue à la source » a un sens technique en droit calédonien.

Quand une entreprise établie hors de Nouvelle-Calédonie détache un salarié sur le territoire, les rémunérations versées font l’objet d’une retenue à la source, prévue aux articles Lp 59-1 à R 59-2 du code des impôts. Le débiteur des sommes (l’entreprise étrangère ou son représentant) doit prélever l’impôt et le reverser à la DSF.

Quelques caractéristiques à retenir :

- La base imposable correspond au montant net des sommes versées, après la déduction forfaitaire et l’abattement de 20 % prévus à l’article Lp 97, dans les mêmes conditions de plafonnement que pour les autres salariés.

- Le taux est fixé par le tarif de l’article R 59-2.

- La retenue est libératoire : une fois prélevée et reversée, elle solde l’impôt dû sur ces rémunérations. Pas de régularisation ultérieure au barème progressif.

- Une déclaration spécifique de retenue à la source doit être déposée auprès de la DSF, qui met le formulaire à disposition.

C’est un régime de niche, mais structurant pour les entreprises qui font intervenir des experts, techniciens ou cadres détachés depuis la métropole ou l’étranger. Mal géré, il expose à des rappels. Avant tout détachement, un cadrage avec votre expert-comptable évite les mauvaises surprises.

Ne pas confondre IRPP, cotisations et autres contributions

Sur une fiche de paie calédonienne, plusieurs prélèvements coexistent et n’ont rien à voir entre eux. L’IRPP n’est que la partie « impôt sur le revenu ».

À côté, on trouve les cotisations sociales CAFAT (maladie, retraite, prestations familiales, chômage), qui financent la protection sociale et se prélèvent bien sur le salaire. On trouve aussi des contributions à vocation de solidarité, dont le régime diffère de l’IRPP : pour comprendre ce point souvent mal compris, lisez notre article sur la CCS en Nouvelle-Calédonie.

L’erreur classique d’un employeur, c’est de croire qu’en versant les cotisations CAFAT, il a « réglé l’impôt » de son salarié. Faux : ce sont deux circuits séparés, avec des organismes, des assiettes et des échéances distincts. Pour replacer l’IRPP dans le décor fiscal global de votre société, notre dossier sur la fiscalité de l’entreprise en Nouvelle-Calédonie fait le tour de la question.

Ce que cela change pour votre gestion de paie

Pour un dirigeant, la conséquence pratique est simple à formuler. Si vous employez des résidents calédoniens, vous n’avez pas à retenir l’IRPP sur leurs salaires ni à le reverser : votre obligation porte sur les cotisations sociales et les déclarations associées. En revanche, dès qu’un salarié détaché par une structure hors territoire entre dans l’équation, la retenue à la source devient votre responsabilité, avec son formalisme propre.

Entre les déclarations CAFAT, le suivi des assiettes, les cas particuliers de détachement et un barème IRPP qui bouge au gré des votes du Congrès, la paie calédonienne demande une veille constante. C’est précisément le métier d’Altheo. Nous externalisons la paie et les déclarations sociales des entreprises calédoniennes, du bulletin mensuel aux déclarations CAFAT, CRE et DNS, en lien avec le cabinet comptable AXEO pour le volet fiscal et comptable. Vous gardez la main sur votre activité, nous sécurisons la conformité.

Envie d’y voir clair sur votre situation ? Découvrez nos services d’externalisation paie et RH, ou prenez deux minutes pour demander un devis adapté à votre effectif.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (dsf.gouv.nc, cafat.nc).

Questions fréquentes

La retenue à la source de l'IRPP en Nouvelle-Calédonie fonctionne-t-elle comme le prélèvement à la source français ?+

Non. En métropole, l'employeur prélève chaque mois l'impôt sur le bulletin de paie de tous les salariés. En Nouvelle-Calédonie, il n'existe pas de prélèvement mensuel généralisé de ce type : le salarié résident déclare ses revenus puis paie son IRPP via des acomptes ou la mensualisation auprès de la Direction des services fiscaux. La vraie « retenue à la source » au sens du code des impôts calédonien (articles Lp 59-1 et suivants) vise un cas précis : les salariés détachés en Nouvelle-Calédonie par une entreprise établie hors du territoire.

Quel est le barème de l'IRPP applicable en Nouvelle-Calédonie ?+

Depuis la réforme appliquée aux revenus 2024, le barème compte huit tranches : 0 % jusqu'à 1 000 000 F, 4 % de 1 000 000 à 1 800 000 F, 12 % de 1 800 000 à 3 000 000 F, 25 % de 3 000 000 à 4 500 000 F, 30 % de 4 500 000 à 5 700 000 F, 35 % de 5 700 000 à 7 500 000 F, 40 % de 7 500 000 à 12 100 000 F, et 45 % au-delà. Ce barème s'applique au revenu net par part de quotient familial. Vérifiez toujours le barème en vigueur sur dsf.gouv.nc avant tout calcul.

Un employeur calédonien doit-il retenir l'IRPP sur le salaire de ses employés résidents ?+

Non, pas pour les salariés résidents en Nouvelle-Calédonie. L'employeur verse le salaire net de cotisations sociales (CAFAT notamment) ; c'est ensuite le salarié qui s'acquitte personnellement de son IRPP après sa déclaration annuelle. L'obligation de retenue et de reversement à la DSF ne pèse sur l'employeur ou le débiteur que dans le cas de la retenue à la source des salariés détachés par une entreprise établie hors du territoire.

La retenue à la source des salariés détachés est-elle libératoire de l'impôt sur le revenu ?+

Oui. Selon la Direction des services fiscaux, la retenue à la source prévue aux articles Lp 59-1 à R 59-2 du code des impôts est libératoire : une fois prélevée et reversée, elle solde l'impôt sur le revenu dû sur ces rémunérations, sans régularisation au barème progressif. La base correspond au montant net versé après la déduction forfaitaire et l'abattement de 20 % prévus à l'article Lp 97, et le taux est fixé par l'article R 59-2.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.