Prime de panier en Nouvelle-Calédonie : guide 2025

Prime de panier en Nouvelle-Calédonie : montants 2025 exonérés de cotisations CAFAT (1 397 F, 3 482 F), conditions et différence avec le titre-repas. Le guide paie.

La prime de panier en Nouvelle-Calédonie est l’une de ces lignes de bulletin de paie qui paraît simple et qui, en réalité, fait trébucher beaucoup d’employeurs calédoniens. On la verse, on pense bien faire, et trois ans plus tard un contrôle CAFAT la requalifie en salaire avec rappel de cotisations. En Nouvelle-Calédonie, cette indemnité obéit à des règles bien précises, fixées par arrêté du gouvernement, et qui n’ont rien à voir avec le titre-restaurant métropolitain. Voici ce qu’un dirigeant doit savoir pour la verser correctement, l’exonérer en toute sécurité, et ne pas la confondre avec ses cousins que sont le titre-repas et l’avantage en nature nourriture.

Qu’est-ce que la prime de panier, concrètement ?

La prime de panier est une somme versée au salarié pour couvrir le coût d’un repas que ses conditions de travail l’obligent à prendre en dehors de chez lui. Un ouvrier sur un chantier éloigné, un technicien en déplacement, un salarié en poste de nuit ou en horaire continu : tous se retrouvent à manger sur place ou au restaurant, et c’est une dépense liée au travail, pas un confort personnel.

Juridiquement, cela change tout. La CAFAT classe la prime de panier dans les frais professionnels, c’est-à-dire des sommes destinées à couvrir des charges « inhérentes à la fonction ou à l’emploi ». Ce ne sont pas des éléments de rémunération. Tant qu’elle reste dans ce cadre, elle échappe aux cotisations sociales. Dès qu’elle ressemble à un complément de salaire déguisé, elle bascule dans l’assiette des cotisations.

C’est la distinction de fond avec un avantage en nature en Nouvelle-Calédonie, qui lui est un élément de rémunération à part entière et donne lieu à cotisations.

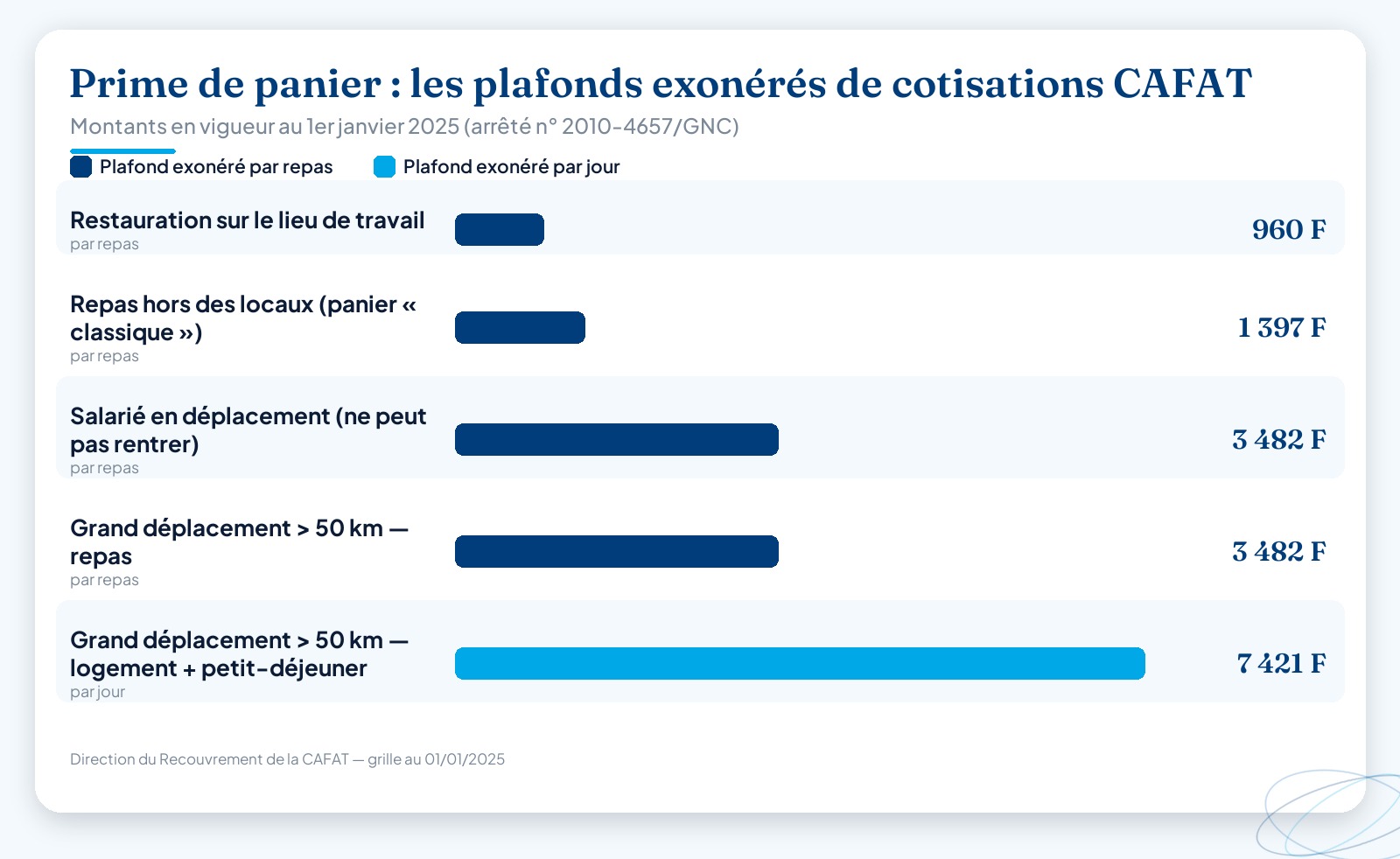

Les montants exonérés au 1er janvier 2025

C’est le cœur du sujet. Les règles d’évaluation des frais professionnels pour le calcul des cotisations de sécurité sociale sont fixées par l’arrêté n° 2010-4657/GNC du 23 novembre 2010, et les montants sont revalorisés chaque 1er janvier. Voici la grille en vigueur depuis le 1er janvier 2025, telle que publiée par la Direction du Recouvrement de la CAFAT.

| Situation du salarié | Plafond exonéré (au 01/01/2025) |

|---|---|

| Restauration sur le lieu de travail | 960 F CFP par repas |

| Repas ou restauration hors des locaux de l’entreprise (panier « classique ») | 1 397 F CFP par repas |

| Indemnité de repas, salarié en déplacement (ne peut pas rentrer) | 3 482 F CFP par repas |

| Grand déplacement ≥ 50 km — repas | 3 482 F CFP par repas |

| Grand déplacement ≥ 50 km — logement + petit-déjeuner | 7 421 F CFP par jour |

Comment lire ce tableau ? La prime de panier « de base », celle qu’on verse à un salarié contraint de déjeuner près de son poste sans pouvoir rentrer chez lui, correspond à la ligne 1 397 F CFP. Si le salarié est en déplacement professionnel et ne peut matériellement pas regagner sa résidence, on passe à 3 482 F CFP. Le cas de la restauration directement sur le lieu de travail, plus encadré, plafonne à 960 F CFP.

Tant que vous restez à ces montants ou en dessous, la déduction est acquise sans justificatif. L’arrêté précise que la condition d’utilisation conforme est réputée remplie lorsque l’allocation est inférieure ou égale au plafond. C’est un vrai confort de gestion : pas de tickets de caisse à collecter, pas de note de frais à archiver.

Au-delà du plafond, la logique s’inverse. La fraction qui dépasse devient cotisable, sauf si vous prouvez la dépense réelle, justificatifs à l’appui. Pour tout ce qui touche au remboursement sur preuve, notre article sur les frais professionnels en Nouvelle-Calédonie détaille les deux mécanismes possibles, forfait ou réel.

Prime de panier, titre-repas, avantage nourriture : ne pas tout mélanger

Trois dispositifs cohabitent en Nouvelle-Calédonie et beaucoup de bulletins les confondent. Ils n’ont ni la même nature, ni le même régime.

- La prime de panier : de l’argent, versé avec la paie, pour un repas rendu nécessaire par le travail. Régime de frais professionnels, exonéré dans les limites ci-dessus.

- Le titre-repas : un titre de paiement (papier ou carte) émis par un opérateur agréé par le gouvernement, que le salarié dépense chez les restaurateurs et commerces alimentaires affiliés. La participation de l’employeur se situe généralement entre 40 et 60 % de la valeur du titre, et le dispositif supporte la Contribution Calédonienne de Solidarité sur la part patronale.

- L’avantage en nature nourriture : quand l’employeur fournit lui-même les repas (cantine, repas gratuits). La CAFAT l’évalue forfaitairement à 790 F CFP par repas et 1 580 F CFP par jour (montants au 01/01/2025), à réintégrer dans l’assiette des cotisations.

La règle pratique tient en une phrase : pour un même repas, on ne cumule pas. Un salarié qui touche déjà des titres-repas ou qui bénéficie d’un repas fourni ne peut pas, en plus, encaisser une prime de panier exonérée pour ce repas-là. Le contrôleur CAFAT regarde précisément ce genre de double compte.

Quand la prime de panier est-elle vraiment due ?

Première surprise pour beaucoup de dirigeants : le Code du travail de Nouvelle-Calédonie n’impose pas, en lui-même, de prime de panier généralisée. L’obligation de verser ne tombe pas du ciel. Elle découle d’une de ces sources :

- une convention collective ou un accord de branche étendu (le BTP, par exemple, prévoit classiquement une indemnité de panier) ;

- un accord d’entreprise ou une décision unilatérale de l’employeur ;

- le contrat de travail lui-même ;

- un usage installé dans l’entreprise (versement régulier, constant, à des conditions connues).

Le montant fixé par votre convention n’est pas forcément aligné sur le plafond d’exonération de la CAFAT. Ce sont deux choses différentes. La convention dit ce que vous devez payer ; l’arrêté dit jusqu’où ce versement reste exonéré. Si votre convention impose 1 800 F par jour de panier, vous devez les verser, mais seuls 1 397 F seront exonérés au titre du repas hors locaux : le surplus suit le régime des frais réels ou devient cotisable. Bien lire les deux textes côte à côte évite les mauvaises surprises.

Les conditions à respecter pour sécuriser l’exonération

Pour qu’une prime de panier reste hors cotisations, quelques principes à garder en tête. Ils paraissent évidents sur le papier, beaucoup moins dans la routine d’une paie mensuelle.

La prime doit correspondre à une situation de travail réelle. Un salarié en congé, en télétravail à domicile ou qui rentre déjeuner chez lui ne remplit pas la condition. Verser un panier « par habitude » les jours où le salarié n’est pas en situation de découcher ou de manger sur place, c’est exactement ce qui déclenche la requalification.

Le montant versé doit être cohérent avec le motif. On applique le plafond correspondant à la vraie situation : restauration sur place, repas hors entreprise, ou déplacement. Mélanger les lignes pour « optimiser » est risqué.

Enfin, la mention sur le bulletin compte. La prime de panier apparaît comme telle, distincte du salaire de base, identifiable. Un libellé flou ou une intégration dans le brut fragilise l’exonération en cas de contrôle. Sur ces questions de qualification fiscale et sociale, l’appui d’un expert-comptable est précieux : nos partenaires comptables d’AXEO traitent quotidiennement ce type d’arbitrage entre frais professionnels, avantages en nature et salaire.

À ne pas confondre non plus avec l’indemnité de transport en Nouvelle-Calédonie, qui couvre les trajets et obéit à son propre régime : un salarié peut tout à fait percevoir les deux, l’une pour le repas, l’autre pour le déplacement.

Le piège du contrôle CAFAT

Les frais professionnels forfaitaires sont une cible récurrente des contrôles de la Direction du Recouvrement. Le raisonnement de l’organisme est simple : si l’allocation ne correspond pas à une charge réellement supportée par le salarié pour son travail, alors c’est du salaire, et le salaire est cotisable.

Trois erreurs reviennent sans cesse. Verser la prime à des salariés qui rentrent déjeuner chez eux. Dépasser le plafond sans conserver de justificatifs pour la part excédentaire. Cumuler panier et titre-repas, ou panier et repas fourni, sur le même repas. Chacune se solde par un redressement, majorations comprises, sur les trois années non prescrites.

La parade est moins une question de chiffres qu’une question de process : une règle d’attribution claire, un paramétrage de paie qui colle aux situations réelles, et une grille de plafonds tenue à jour à chaque revalorisation du 1er janvier. C’est exactement ce qui se perd quand la paie est traitée à la va-vite entre deux urgences.

Externalisez votre paie et dormez tranquille

Chez Altheo, prestataire social calédonien basé à Nouméa et dirigé par Christine Barbier, c’est notre métier de garder ces règles à jour pour vous. Paramétrage exact des primes de panier selon les situations, respect des plafonds CAFAT revalorisés chaque année, articulation propre entre frais professionnels, titres-repas et avantages en nature, et bien sûr l’ensemble de vos déclarations CAFAT, CRE et DNS.

En externalisant votre paie et votre administration RH, vous transformez un risque de redressement en simple ligne budgétaire maîtrisée. En partenariat avec le cabinet comptable AXEO, nous couvrons toute la chaîne, de la fiche de paie à la liasse. Découvrez nos services ou contactez-nous directement pour demander un devis adapté à votre effectif et à votre convention collective.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (CAFAT, Direction du Travail et de l’Emploi).

Questions fréquentes

Quel est le montant de la prime de panier exonéré de cotisations en Nouvelle-Calédonie ?+

Au 1er janvier 2025, l'indemnité de repas ou de restauration prise hors des locaux de l'entreprise (la prime de panier classique) est déductible de l'assiette des cotisations CAFAT dans la limite de 1 397 F CFP par repas. Pour un salarié en déplacement qui ne peut pas rentrer, le plafond monte à 3 482 F CFP par repas, et la restauration sur le lieu de travail est plafonnée à 960 F CFP. Ces montants sont fixés par l'arrêté n° 2010-4657/GNC et revalorisés chaque 1er janvier ; vérifiez la dernière grille publiée par la CAFAT.

La prime de panier est-elle soumise à l'impôt et aux cotisations CAFAT ?+

Non, tant qu'elle reste un vrai remboursement de frais professionnels et qu'elle ne dépasse pas le plafond fixé par l'arrêté. Dans ces limites, elle est exonérée de cotisations sociales sans que l'employeur ait à produire de justificatif. Si vous versez au-delà du plafond, la fraction excédentaire est réintégrée dans l'assiette des cotisations, sauf à prouver la dépense réelle. Une prime versée sans condition de travail réelle est requalifiée en salaire.

Quelle différence entre la prime de panier et le titre-repas en Nouvelle-Calédonie ?+

La prime de panier est une somme d'argent versée directement avec la paie pour couvrir un repas rendu nécessaire par les conditions de travail (chantier, horaire décalé, déplacement). Le titre-repas est un titre de paiement, papier ou carte, émis par un opérateur agréé, que le salarié utilise chez les restaurateurs et commerces affiliés. Le titre-repas relève d'un régime d'avantage en nature avec participation employeur encadrée et application de la Contribution Calédonienne de Solidarité ; la prime de panier relève des frais professionnels. Les deux ne se cumulent pas pour le même repas.

La prime de panier est-elle obligatoire en Nouvelle-Calédonie ?+

Il n'existe pas d'obligation générale dans le Code du travail de Nouvelle-Calédonie. L'obligation naît d'une convention collective, d'un accord d'entreprise, du contrat de travail ou d'un usage établi dans l'entreprise. Certaines conventions de branche, notamment dans le BTP, prévoient une indemnité de panier pour les salariés qui ne peuvent pas déjeuner à domicile. Vérifiez votre convention applicable : c'est elle qui fixe le montant conventionnel, qui peut différer du plafond d'exonération CAFAT.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.