Avantages en nature en Nouvelle-Calédonie : évaluation et paie

Avantages en nature en Nouvelle-Calédonie : barème CAFAT (logement, nourriture, véhicule), évaluation et intégration dans l'assiette des cotisations en paie.

Voiture de société, logement fourni, repas pris en charge : ces avantages en nature en Nouvelle-Calédonie font partie de la rémunération de vos salariés, et le droit social calédonien les traite comme du salaire. Concrètement, en Nouvelle-Calédonie, tout bien ou service mis à disposition gratuitement (ou en dessous de sa valeur réelle) doit être chiffré et réintégré dans l’assiette des cotisations CAFAT. C’est là que beaucoup d’employeurs se trompent, souvent en appliquant par réflexe des barèmes métropolitains qui n’ont pas cours ici. Les règles, les montants et même les organismes sont propres au Caillou.

Qu’est-ce qu’un avantage en nature, et pourquoi il compte en paie

Un avantage en nature, c’est la fourniture d’un bien ou d’un service que le salarié n’a pas à payer, ou qu’il paie moins cher que sa valeur réelle. Le logement de fonction, la voiture utilisée aussi le week-end, les repas offerts à la cantine d’entreprise : tout cela a une valeur, et cette valeur fait partie du salaire.

La conséquence est directe sur le bulletin de paie. L’avantage s’ajoute au salaire brut en espèces, ce qui augmente l’assiette sur laquelle se calculent les cotisations. Les textes de référence sont calédoniens : l’arrêté n°2010-4655/GNC du 23 novembre 2010 pour l’évaluation des avantages, et l’arrêté n°2010-4657/GNC du même jour pour les frais professionnels. Pas d’URSSAF ici, c’est la CAFAT qui recouvre, et le minimum de référence est le SMG (salaire minimum garanti), pas le SMIC.

L’enjeu n’est pas théorique. Un avantage oublié, c’est une assiette sous-évaluée, donc un risque de redressement lors d’un contrôle CAFAT, avec rappel de cotisations et majorations. À l’inverse, surévaluer fait perdre de l’argent au salarié comme à l’entreprise. D’où l’intérêt de connaître les bons chiffres.

Le barème CAFAT des avantages en nature

La CAFAT publie des valeurs minimales à intégrer dans l’assiette. Si vous descendez en dessous, l’évaluation peut être remise en cause. Voici le barème applicable depuis le 1er janvier 2025, tel que diffusé par la Direction du recouvrement de la CAFAT.

| Avantage en nature | Évaluation minimale (au 01/01/2025) |

|---|---|

| Logement (dirigeants de SA, SAS, gérants non majoritaires de SARL…) | 12 % du plafond maladie tranche 1, soit 548 600 F × 12 % = 65 832 F.CFP/mois |

| Logement (autres salariés et assimilés) | 12 % de la rémunération totale, avantages en nature non compris |

| Logement de fonction par nécessité absolue de service | Abattement de 30 % sur l’estimation forfaitaire du logement |

| Nourriture (hors déplacement) | 1 580 F.CFP par jour, ou 790 F.CFP pour un seul repas |

| Mise à disposition permanente d’un véhicule | 6 000 F.CFP par cheval-vapeur fiscal et par mois |

Quelques précisions qui changent tout en pratique :

- Le logement des salariés « ordinaires » se calcule sur le salaire brut en espèces (rémunération principale + primes + indemnités soumises), avant d’incorporer le moindre avantage. Pour un salarié à 300 000 F brut, l’avantage logement minimal est de 36 000 F par mois.

- L’évaluation du véhicule suit l’article 94 du code des impôts de Nouvelle-Calédonie. Un 7 CV fiscaux mis à disposition en permanence représente 42 000 F.CFP par mois (7 × 6 000). On est loin de la logique métropolitaine du pourcentage sur le prix d’achat.

- Le montant nourriture est revalorisé chaque 1er janvier, comme les plafonds de cotisations. Pensez à vérifier la valeur de l’année en cours sur la fiche officielle.

Quand une convention collective de branche étendue fixe ses propres valeurs, elles priment, à condition de ne pas faire chuter l’avantage sous la moitié du barème ci-dessus. Et si aucun texte ne prévoit rien, c’est la valeur réelle de l’avantage qui s’applique.

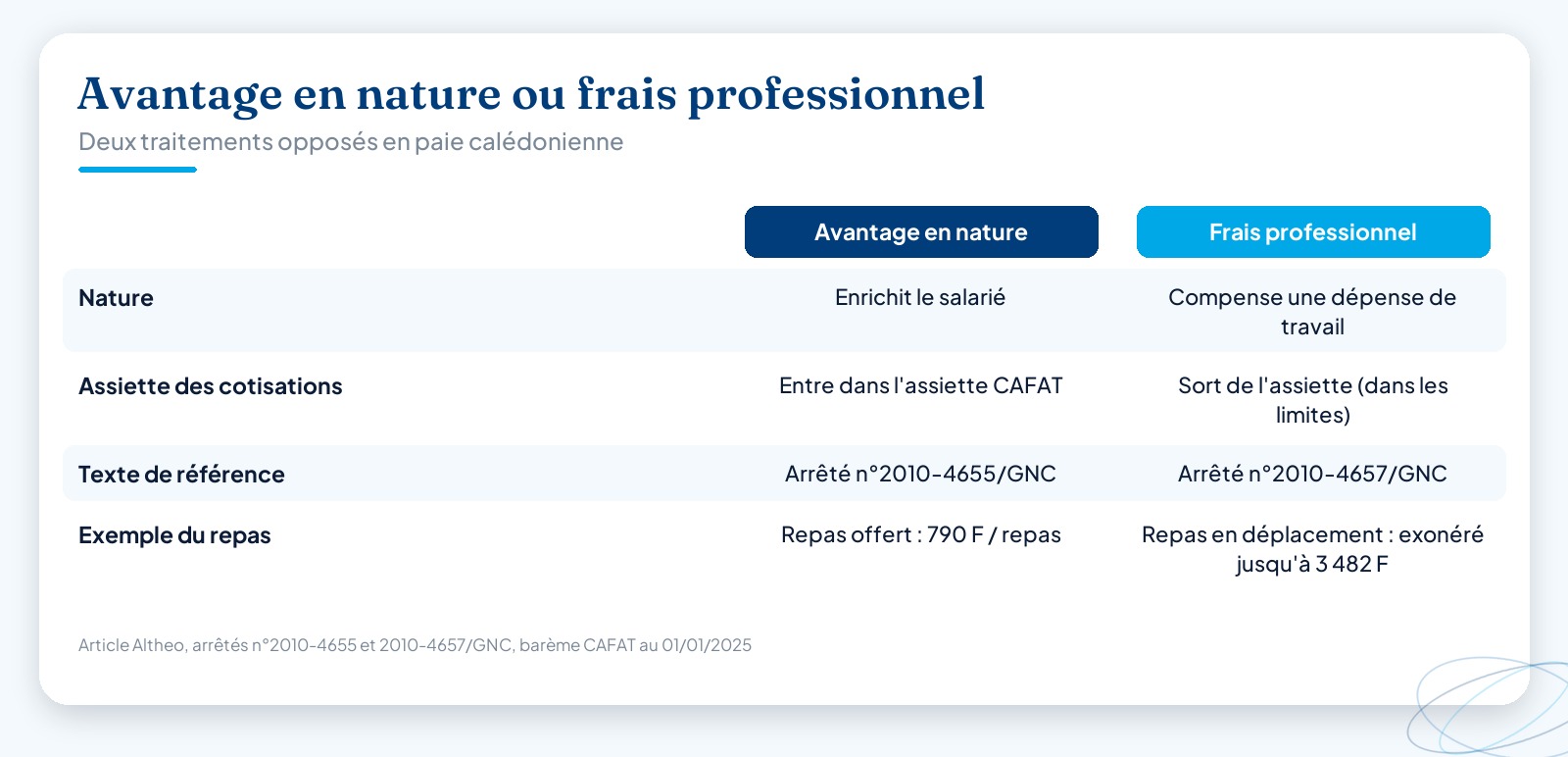

Avantage en nature ou frais professionnel : ne pas confondre

C’est la confusion la plus fréquente, et la plus coûteuse. Un avantage en nature enrichit le salarié et entre dans l’assiette. Un frais professionnel, lui, compense une dépense engagée pour le travail et sort de l’assiette, dans les limites fixées par l’arrêté n°2010-4657/GNC.

Le repas illustre parfaitement le piège. Le repas offert tous les jours à la cantine est un avantage (790 F/repas). Le repas remboursé à un salarié en déplacement est un frais professionnel, exonéré jusqu’à 3 482 F.CFP par repas. Même produit, traitement opposé.

Voici les principaux plafonds de frais professionnels déductibles, applicables depuis le 1er janvier 2025 :

| Frais professionnel | Montant maximal déductible |

|---|---|

| Indemnité de repas en déplacement | 3 482 F.CFP par repas |

| Indemnité de restauration sur le lieu de travail | 960 F.CFP |

| Repas hors des locaux de l’entreprise (déplacement) | 1 397 F.CFP |

| Grand déplacement (≥ 50 km) : logement + petit-déjeuner | 7 421 F.CFP par jour |

La déduction n’est acquise que si l’allocation est réellement utilisée conformément à son objet. À noter aussi : les dirigeants de SA, SAS et gérants non majoritaires de SARL ne peuvent pas se faire indemniser sur la base d’allocations forfaitaires, ils passent par les frais réels justifiés. Pour aller plus loin, nous détaillons ces mécanismes dans nos articles sur les frais professionnels en Nouvelle-Calédonie, l’indemnité de transport en Nouvelle-Calédonie et la prime de panier en Nouvelle-Calédonie.

Comment intégrer un avantage en nature sur le bulletin de paie

La mécanique est simple une fois le principe acquis. L’avantage est évalué, ajouté au brut pour le calcul des cotisations, puis déduit du net à payer puisque le salarié ne le touche pas en argent.

- Évaluer l’avantage selon le barème CAFAT (ou la valeur réelle, ou la convention collective).

- L’ajouter au salaire brut pour obtenir l’assiette des cotisations.

- Calculer les cotisations sur ce brut majoré.

- Déduire la valeur de l’avantage du net, car il a déjà été « consommé » en nature.

Prenons un commercial payé 350 000 F brut avec un véhicule de fonction de 8 CV fiscaux. L’avantage véhicule vaut 8 × 6 000 = 48 000 F. L’assiette des cotisations passe à 398 000 F. Les cotisations se calculent sur ce montant, puis les 48 000 F sont retranchés du net puisqu’ils correspondent à la voiture, pas à du cash.

Sur cette assiette de 398 000 F, on reste dans la tranche 1 du RUAMM (plafond 548 600 F au 1er novembre 2025), donc le taux maladie plein s’applique. C’est ici que l’avantage en nature touche la fiscalité et le coût employeur : la même somme nourrit aussi la base imposable du salarié à l’IRPP. Pour les arbitrages entre rémunération en espèces, avantages en nature et optimisation des charges, le travail se fait main dans la main avec votre expert-comptable, par exemple le cabinet AXEO, partenaire d’Altheo.

Les pièges spécifiques à la Nouvelle-Calédonie

Le réflexe métropolitain est l’erreur numéro un. En France, l’avantage véhicule se calcule sur un pourcentage du prix d’achat ou de location ; ici, c’est 6 000 F par CV fiscal. Les montants nourriture, les plafonds, les noms d’organismes : rien ne se transpose. Appliquer un barème de l’URSSAF à une paie calédonienne, c’est se garantir un écart.

Deuxième point de vigilance, la revalorisation annuelle. Le montant nourriture et les plafonds de cotisations bougent chaque 1er janvier en fonction de l’indice des prix. Un barème figé dans un logiciel depuis deux ans produit des cotisations fausses. Vérifiez la fiche des paramètres CAFAT à jour avant chaque exercice.

Enfin, la frontière logement de fonction « pour convenance » contre « nécessité absolue de service » mérite de l’attention : seul le second ouvre droit à l’abattement de 30 %, et il faut pouvoir le justifier (gardiennage, astreinte permanente sur site…). Un avantage mal qualifié, c’est une assiette fausse dans un sens ou dans l’autre.

Externalisez votre paie avec Altheo

Évaluer correctement chaque avantage, suivre les revalorisations CAFAT, distinguer avantage et frais professionnel, sécuriser l’assiette face à un contrôle : c’est précisément le métier d’Altheo. Prestataire social calédonien basé à Nouméa et partenaire du cabinet comptable AXEO, nous prenons en charge la paie et les déclarations sociales (CAFAT, CRE, DNS) des entreprises du territoire, en appliquant les barèmes calédoniens à jour, pas des règles importées.

Vous gardez la main sur vos décisions de rémunération, nous garantissons la conformité du calcul et la fiabilité du bulletin. Découvrez nos services d’externalisation paie et RH, ou contactez-nous directement pour demander un devis adapté à votre effectif.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (CAFAT, DTE-NC).

Questions fréquentes

Comment évaluer un avantage en nature logement en Nouvelle-Calédonie ?+

Pour un salarié ordinaire, le logement fourni est évalué au minimum à 12 % du salaire brut mensuel en espèces (hors avantages en nature). Pour les dirigeants de SA, SAS, SARL non majoritaires et assimilés, c'est 12 % du plafond de cotisation maladie tranche 1, soit 65 832 F.CFP/mois sur la base du plafond de 548 600 F. Un abattement de 30 % s'applique au logement de fonction occupé par nécessité absolue de service. Ces planchers viennent de l'arrêté n°2010-4655/GNC ; si une convention collective fixe une valeur, on l'applique tant qu'elle ne descend pas sous la moitié du barème CAFAT.

Quel est le montant de l'avantage en nature repas pour la CAFAT en 2025 ?+

À défaut de valeur réelle ou conventionnelle, la nourriture fournie au salarié est évaluée à 1 580 F.CFP par jour, ou 790 F.CFP pour un seul repas (barème CAFAT applicable au 1er janvier 2025, revalorisé chaque 1er janvier). Attention à ne pas confondre avec l'indemnité de repas en déplacement, qui est un frais professionnel non soumis à cotisations dans la limite de 3 482 F.CFP par repas.

Comment se calcule l'avantage en nature véhicule en Nouvelle-Calédonie ?+

La CAFAT retient une évaluation forfaitaire de 6 000 F.CFP par cheval-vapeur fiscal et par mois pour la mise à disposition permanente d'un véhicule, conformément à l'article 94 du code des impôts de Nouvelle-Calédonie. Un véhicule de 7 CV fiscaux représente donc 42 000 F.CFP par mois à réintégrer dans l'assiette des cotisations. La règle calédonienne diffère de la méthode métropolitaine basée sur un pourcentage du prix d'achat.

Un avantage en nature est-il soumis à cotisations CAFAT ?+

Oui. L'avantage en nature est un élément de rémunération au même titre que le salaire. Sa valeur s'ajoute au salaire brut et entre dans l'assiette de toutes les cotisations recouvrées par la CAFAT (RUAMM, retraite, prestations familiales, chômage, accidents du travail) ainsi que la CCS. Il figure sur le bulletin de paie. Seuls les remboursements de frais professionnels, justifiés ou dans les limites forfaitaires de l'arrêté n°2010-4657/GNC, échappent aux cotisations.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.