Frais professionnels en Nouvelle-Calédonie : remboursement et paie

Frais professionnels en Nouvelle-Calédonie : règles CAFAT, barèmes 2025 de repas et kilométriques, et bonne gestion en paie pour ne pas requalifier en salaire.

Un commercial qui sillonne le Grand Nouméa, un technicien envoyé en mission à Koné, un salarié qui déjeune dehors faute de pouvoir rentrer chez lui : à chaque fois, l’entreprise rembourse une dépense. Et à chaque fois, la question des frais professionnels en Nouvelle-Calédonie se pose en paie. Bien traités, ces remboursements échappent aux cotisations. Mal cadrés, ils se transforment en salaire déguisé, avec rappel de cotisations CAFAT à la clé. La Nouvelle-Calédonie a ses propres règles sur le sujet, distinctes de la métropole, et c’est précisément là que beaucoup d’employeurs se trompent.

L’enjeu n’est pas anecdotique. Un contrôle CAFAT qui requalifie trois ans de forfaits repas, c’est vite plusieurs centaines de milliers de francs. Voyons ce que dit réellement la réglementation calédonienne, les montants à jour, et comment ne pas se faire piéger.

Ce qu’est un frais professionnel au sens calédonien

Un frais professionnel, c’est une somme versée au salarié pour le couvrir de charges « de caractère spécial, inhérentes à la fonction ou à l’emploi ». Autrement dit, une dépense qu’il engage pour faire son travail, pas pour sa vie personnelle. Le carburant d’une tournée, le repas pris en déplacement, l’outillage spécifique : oui. Son loyer ou ses courses : non.

Le principe juridique est posé par le Code du travail de Nouvelle-Calédonie : les frais qu’un salarié expose dans l’intérêt de l’entreprise ne peuvent pas être mis à sa charge (art. Lp. 143-1). L’employeur doit donc les rembourser. Et côté social, le régime repose sur deux arrêtés du gouvernement, les arrêtés n° 2010-4655/GNC et n° 2010-4657/GNC du 23 novembre 2010, qui encadrent à la fois l’évaluation des avantages en nature et les frais déductibles de l’assiette des cotisations.

La distinction qui compte vraiment, c’est celle entre frais professionnel et avantage en nature. Le premier sort de l’assiette de cotisations. Le second, lui, est un bénéfice personnel qui s’ajoute au salaire et reste cotisable. Confondre les deux est l’erreur la plus fréquente, et la plus coûteuse. Si le sujet vous concerne, notre article dédié aux avantages en nature en Nouvelle-Calédonie détaille les valeurs forfaitaires applicables.

Réel ou forfait : deux façons de rembourser

La réglementation calédonienne admet deux modes d’indemnisation, et le choix a des conséquences directes sur la paie.

- Le remboursement au réel. Vous remboursez la dépense exacte, sur présentation des justificatifs (facture, ticket, note d’hôtel). Aucune cotisation n’est due, quel que soit le montant, du moment que la dépense est professionnelle et prouvée. C’est la voie la plus sûre, mais la plus lourde administrativement.

- L’allocation forfaitaire. Vous versez un montant fixe sans collecter chaque ticket. Pratique, mais la déduction n’est admise que si l’allocation reste inférieure ou égale aux plafonds fixés par l’arrêté n° 2010-4657/GNC, et à condition que la situation de déplacement soit réelle.

Le forfait ne dispense donc jamais d’établir la réalité de la circonstance. Un inspecteur CAFAT qui constate qu’un « forfait repas » est versé tous les mois à un salarié sédentaire, qui déjeune dans les locaux, n’aura aucun mal à le requalifier. Détail à connaître : les dirigeants (PDG et DG de SA, gérants non majoritaires de SARL, présidents de SAS) ne peuvent pas se faire indemniser au forfait. Pour eux, c’est le réel ou rien.

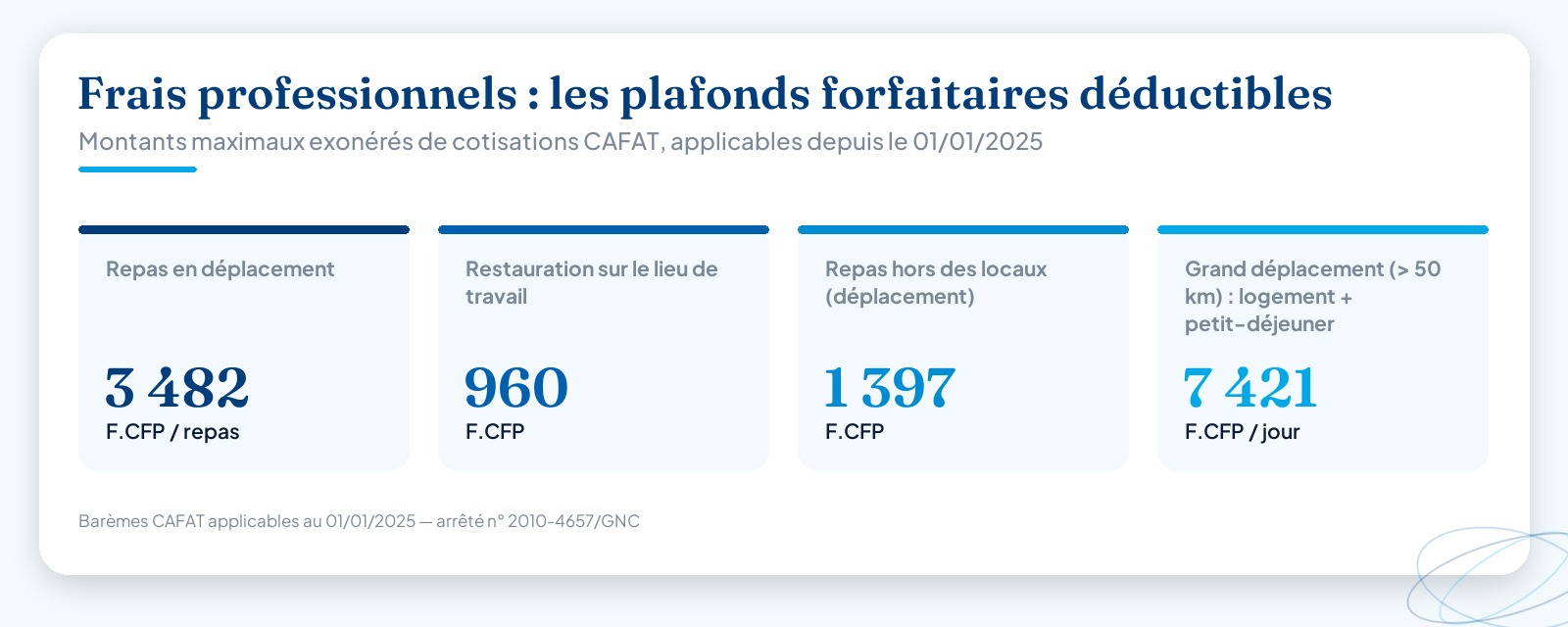

Les barèmes CAFAT 2025 des frais professionnels

Voici les montants maximaux d’indemnités forfaitaires déductibles de l’assiette des cotisations, tels que publiés par la CAFAT et applicables depuis le 1er janvier 2025. Ces plafonds sont revalorisés chaque 1er janvier, en suivant la règle de revalorisation des plafonds de cotisations.

| Frais professionnel | Plafond forfaitaire déductible (au 01/01/2025) |

|---|---|

| Indemnité de repas (salarié en déplacement) | 3 482 F CFP par repas |

| Indemnité de restauration sur le lieu de travail | 960 F CFP |

| Repas/restauration hors des locaux de l’entreprise (en déplacement) | 1 397 F CFP |

| Grand déplacement (≥ 50 km) en NC — repas | 3 482 F CFP par repas |

| Grand déplacement (≥ 50 km) en NC — logement + petit-déjeuner | 7 421 F CFP par jour |

| Véhicule personnel à usage professionnel | Barème kilométrique annuel (Annexe X du code des impôts NC) |

Pour un déplacement hors de la Nouvelle-Calédonie, le régime s’aligne sur les indemnités de mission des fonctionnaires calédoniens, avec un abattement de 15 % entre 3 et 24 mois de mission, et de 30 % entre 24 mois et 4 ans.

Tant que vous restez sous ces seuils et que le déplacement est réel, rien n’entre dans l’assiette CAFAT. Au premier franc au-dessus, l’excédent devient du salaire. Ces forfaits recoupent en partie ce qu’on appelle couramment la prime de panier en Nouvelle-Calédonie, une indemnité de restauration versée quand le salarié ne peut pas déjeuner chez lui.

Le barème kilométrique calédonien, à ne pas confondre avec celui de métropole

C’est sans doute le point où l’on voit le plus d’erreurs. Beaucoup d’entreprises locales appliquent par réflexe le barème français. Or la Nouvelle-Calédonie publie son propre barème kilométrique, chaque année, par arrêté du gouvernement. Pour les revenus 2024, il s’agit de l’arrêté n° 2024-2439/GNC du 11 décembre 2024 (Annexe X du code des impôts de Nouvelle-Calédonie), publié au Journal officiel de la Nouvelle-Calédonie du 19 décembre 2024.

Quelques repères, en francs CFP par kilomètre, pour les véhicules essence, diesel, électrique ou hybride :

| Puissance fiscale | Jusqu’à 7 500 km/an | Au-delà de 7 500 km/an |

|---|---|---|

| 3 CV et moins | 78 F | 55 F |

| 4 CV | 93 F | 63 F |

| 5 CV | 104 F | 69 F |

| 6 CV | 107 F | 72 F |

| 7 CV | 110 F | 77 F |

| 8 CV | 118 F | 82 F |

| 9 CV et plus | 121 F | 83 F |

Les deux-roues ont leur propre grille : par exemple 84 F/km pour une cylindrée de 3, 4 ou 5 CV jusqu’à 4 500 km par an. Le tarif à retenir est celui de la tranche de kilométrage la plus proche de la distance réellement parcourue dans l’année. Ce barème sert aussi de référence aux salariés qui optent pour les frais réels dans leur déclaration d’impôt sur le revenu. Pour le détail technique, le mieux reste de vérifier directement sur le site de la Direction des Services Fiscaux ou auprès de votre expert-comptable, d’autant que le barème est réédité chaque fin d’année pour l’exercice suivant.

À noter : indemniser un trajet au barème kilométrique suppose un usage professionnel du véhicule. Le simple trajet domicile-travail relève d’une logique différente, plus proche de l’indemnité de transport en Nouvelle-Calédonie, qui obéit à ses propres règles conventionnelles.

Frais professionnel ou avantage en nature : la frontière à surveiller

Reprenons l’exemple du véhicule, parce qu’il cristallise la confusion. Si le salarié utilise sa propre voiture pour une mission, vous l’indemnisez au barème kilométrique : c’est un frais professionnel, exonéré. Mais si l’entreprise met un véhicule à sa disposition permanente, y compris pour ses trajets privés, ce n’est plus un frais : c’est un avantage en nature, évalué par la CAFAT à 6 000 F CFP par CV fiscal et par mois (article 94 du code des impôts NC), à réintégrer dans l’assiette.

Même logique pour les repas. Un repas pris en déplacement professionnel ouvre droit à l’indemnité exonérée. La nourriture fournie en dehors de tout déplacement, elle, est un avantage en nature, évalué à 1 580 F CFP par jour ou 790 F CFP pour un seul repas.

La règle mentale est simple : la dépense bénéficie-t-elle à l’entreprise (déplacement, mission, contrainte de service) ou au salarié dans sa vie personnelle ? La réponse détermine le traitement social. Et en cas de doute, c’est à l’employeur de prouver le caractère professionnel.

Bien gérer ses frais professionnels en paie : les réflexes qui évitent le redressement

Quelques habitudes simples réduisent considérablement le risque :

- Conserver les justificatifs, même en cas de forfait. La facture d’hôtel, l’ordre de mission, le relevé de kilomètres : ce sont eux qui établissent la réalité du déplacement.

- Ne jamais dépasser les plafonds sans le savoir. Au-delà du barème CAFAT, la fraction excédentaire est cotisable, et seulement elle, à condition de pouvoir isoler le montant.

- Distinguer clairement frais et salaire sur le bulletin de paie. Un remboursement de frais n’est pas de la rémunération : il ne doit pas être absorbé par le salaire (art. Lp. 143-1 CTNC).

- Mettre à jour les montants chaque 1er janvier, puisque les forfaits comme le barème kilométrique sont revalorisés annuellement.

- Tracer une politique interne de frais cohérente, pour traiter tous les salariés de la même façon et la présenter en cas de contrôle.

La paie calédonienne mélange ici plusieurs réglementations — sociale, fiscale, conventionnelle — qui évoluent à des rythmes différents. C’est exactement le genre de sujet où une erreur passe inaperçue pendant des mois, jusqu’au contrôle.

Externaliser votre paie et vos frais professionnels avec Altheo

Suivre les barèmes CAFAT, appliquer le bon barème kilométrique calédonien, distinguer frais et avantages en nature, sécuriser les forfaits, gérer les déclarations CAFAT, CRE et DNS : c’est un travail d’expert, et un terrain miné pour qui n’en fait pas son métier.

Altheo est un prestataire social calédonien spécialisé dans l’externalisation de la paie et la gestion RH. Nous traitons vos bulletins, vos déclarations sociales et le bon traitement de vos frais professionnels, en partenariat avec le cabinet comptable AXEO pour le volet comptable et fiscal. Vous gagnez du temps, vous sécurisez vos pratiques, et vous dormez tranquille les jours de contrôle.

Découvrez nos services d’externalisation paie et RH, ou contactez-nous directement pour demander un devis adapté à votre entreprise.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (CAFAT, Direction des Services Fiscaux, DTE-NC).

Questions fréquentes

Les frais professionnels sont-ils soumis aux cotisations CAFAT en Nouvelle-Calédonie ?+

Non, à condition de rester dans le cadre. Un remboursement de frais réels appuyé sur des justificatifs n'entre pas dans l'assiette des cotisations CAFAT. Une allocation forfaitaire reste également exonérée tant qu'elle ne dépasse pas le plafond fixé par l'arrêté n° 2010-4657/GNC (par exemple 3 482 F CFP par repas en déplacement, montant applicable depuis le 01/01/2025). Au-delà du barème, ou sans pouvoir établir la réalité de la dépense, la fraction excédentaire est requalifiée en salaire et devient cotisable.

Quel barème kilométrique utiliser pour rembourser un salarié en Nouvelle-Calédonie ?+

Le barème kilométrique calédonien, publié chaque année par l'administration fiscale (Annexe X du code des impôts de Nouvelle-Calédonie). Pour les revenus 2024 (arrêté n° 2024-2439/GNC du 11 décembre 2024), une voiture de 5 CV est par exemple indemnisée à 104 F CFP/km en deçà de 7 500 km par an. Il ne faut pas appliquer le barème métropolitain : les montants et la structure des tranches diffèrent.

Quelle différence entre frais professionnels et avantage en nature en paie NC ?+

Un frais professionnel couvre une dépense que le salarié engage pour son travail : il sort de l'assiette de cotisations. Un avantage en nature, lui, est un bénéfice personnel (logement, nourriture hors déplacement, voiture à disposition permanente) qui s'ajoute au salaire et reste cotisable. La CAFAT fixe des valeurs minimales pour ces avantages, comme 6 000 F CFP par CV fiscal et par mois pour un véhicule mis à disposition en permanence.

Un forfait de frais sans justificatif est-il accepté par la CAFAT ?+

Le forfait évite de conserver chaque ticket, mais il n'efface pas la condition de réalité : l'allocation doit correspondre à une situation de déplacement effective et être utilisée conformément à son objet. Si l'inspecteur CAFAT estime que la circonstance n'est pas établie, ou que le montant dépasse le barème, il réintègre les sommes dans l'assiette. Les dirigeants (PDG, DG de SA, gérants non majoritaires de SARL, présidents de SAS) ne peuvent d'ailleurs pas recourir au forfait pour leurs propres frais.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.