La prévoyance des salariés en Nouvelle-Calédonie : guide employeur

Prévoyance salariés Nouvelle-Calédonie : ce que l'employeur doit savoir sur la CAFAT, les indemnités journalières, l'invalidité et le capital décès. Guide clair et à jour.

Quand un de vos collaborateurs tombe malade, se blesse au travail ou, dans le pire des cas, décède, qui prend le relais financièrement ? La réponse tient en grande partie dans la prévoyance des salariés en Nouvelle-Calédonie, un sujet que beaucoup de dirigeants découvrent au moment où survient justement l’accident. Le régime calédonien est spécifique : il ne fonctionne pas comme en métropole, repose d’abord sur la CAFAT, et impose à l’employeur un certain nombre d’obligations qu’il vaut mieux connaître avant d’y être confronté. Voici, sans jargon inutile, ce que tout employeur installé en Nouvelle-Calédonie a intérêt à maîtriser.

Prévoyance des salariés en Nouvelle-Calédonie : de quoi parle-t-on exactement ?

Le mot « prévoyance » fait peur, alors qu’il recouvre une idée simple : couvrir la perte de revenu liée à un coup dur. Concrètement, on regroupe sous ce terme tout ce qui protège le salarié et sa famille face à trois grands risques :

- L’incapacité de travail : l’arrêt maladie ou l’accident qui empêche de travailler quelques jours, quelques semaines ou plusieurs mois.

- L’invalidité : la réduction durable de la capacité à exercer une activité.

- Le décès : le capital ou la rente versés aux proches pour amortir le choc.

En Nouvelle-Calédonie, ce socle est porté par la CAFAT (Caisse de Compensation des Prestations Familiales, des Accidents du Travail et de Prévoyance des travailleurs). Le mot « prévoyance » figure littéralement dans son nom, et ce n’est pas un hasard : dès que vous embauchez et déclarez un salarié, vous le couvrez automatiquement pour ces risques. Cette protection de base se finance par les cotisations que vous prélevez et reversez. Pour comprendre la mécanique d’ensemble du prélèvement, l’article sur les charges sociales en Nouvelle-Calédonie donne le panorama complet.

Le socle obligatoire : ce que la CAFAT couvre déjà

C’est le point que beaucoup d’employeurs sous-estiment. Avant même de parler d’assurance privée, vos salariés bénéficient d’une prévoyance légale via la CAFAT. Trois prestations méritent qu’on s’y arrête.

Les indemnités journalières en cas de maladie. Lorsqu’un salarié est en arrêt, la CAFAT lui verse, après un délai de carence, des indemnités journalières destinées à compenser sa perte de salaire. Le montant tourne autour de 50 % du salaire soumis à cotisations (un taux majoré s’applique à partir de trois enfants à charge), dans la limite de 360 jours sur une période de trois ans. Pour y avoir droit, le salarié doit justifier d’une activité minimale et d’une affiliation préalable. Les conditions précises et le nombre exact de jours de carence évoluent : vérifiez la règle en vigueur sur cafat.nc avant de traiter un dossier.

La pension d’invalidité. Si la capacité de travail d’un salarié est durablement réduite, la CAFAT peut lui ouvrir une pension d’invalidité, calculée selon le degré d’atteinte et plafonnée à un salaire de référence. Le système distingue plusieurs groupes, du salarié qui peut encore exercer une activité réduite à celui qui a besoin de l’aide d’une tierce personne au quotidien.

Le capital décès. En cas de décès du salarié, ses ayants droit perçoivent un capital. L’ordre de grandeur prévu par le régime calédonien est de trois fois le dernier salaire mensuel soumis à cotisations, avec une majoration par enfant à charge.

Ce socle vous engage : votre rôle d’employeur est de déclarer correctement, à temps, et de payer les cotisations afférentes. Une erreur de déclaration peut retarder, voire bloquer, l’indemnisation de votre salarié au pire moment.

Accident du travail et maladie professionnelle : un régime à part

Il faut bien séparer l’arrêt maladie « ordinaire » de l’accident du travail (AT) et de la maladie professionnelle (MP). Le traitement n’est pas le même, et c’est tout à votre avantage de le savoir.

En cas d’accident du travail reconnu, le salarié est en principe indemnisé dès le lendemain de l’accident, sans délai de carence, et à un niveau bien plus protecteur que pour la maladie simple. Les soins liés à l’accident sont pris en charge intégralement. Si l’accident laisse des séquelles, une rente d’incapacité permanente peut être versée, et en cas de décès, des rentes reviennent au conjoint et aux enfants.

Côté financement, c’est ici que la prévoyance pèse directement sur votre masse salariale : la cotisation AT/MP est entièrement à la charge de l’employeur, avec un taux qui varie selon le risque de votre activité. Plus votre secteur est exposé, plus le taux grimpe. Le BTP ne paie pas le même taux qu’un bureau d’études. C’est une raison de plus pour soigner la prévention : elle a un coût caché bien réel.

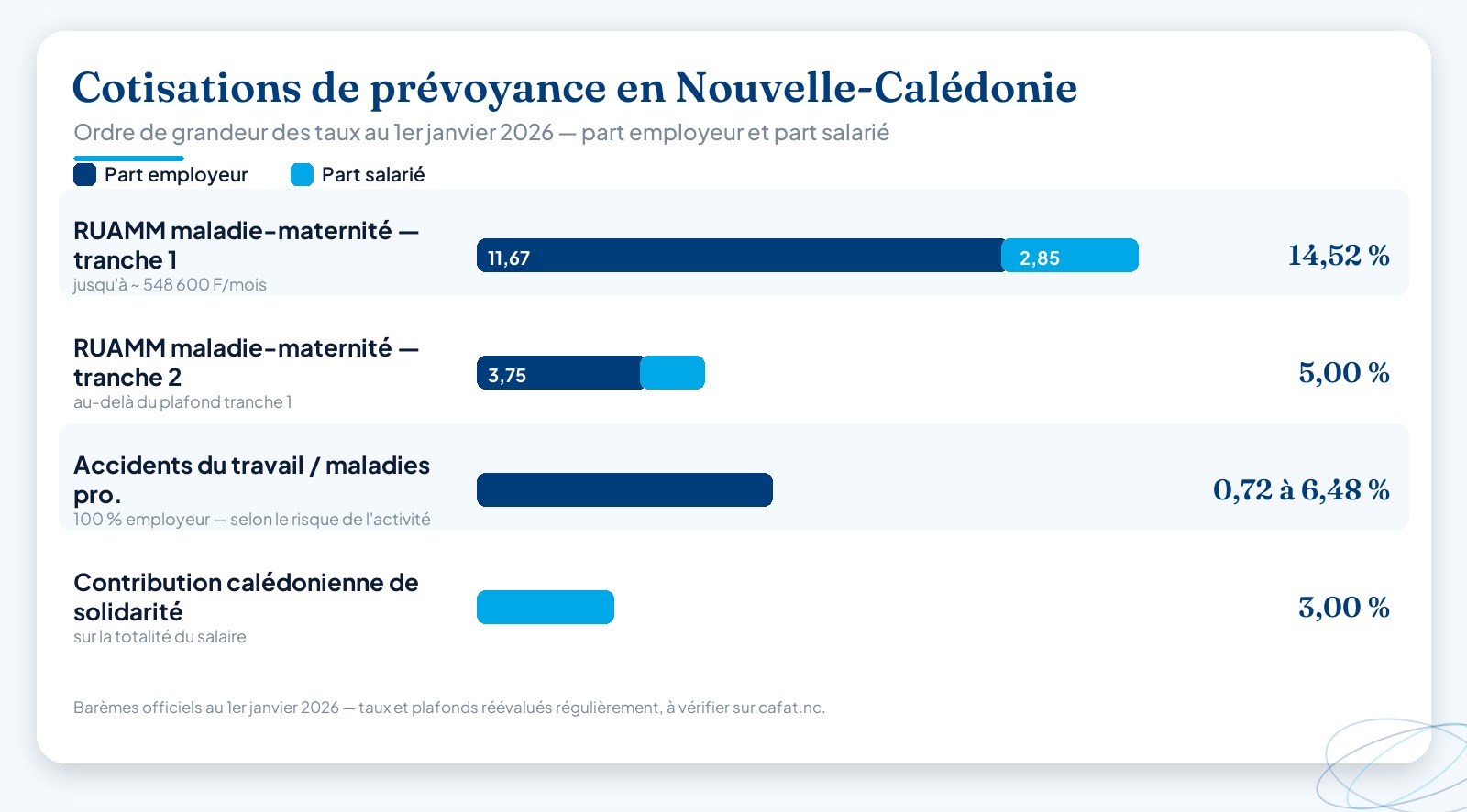

Combien ça coûte ? Les cotisations de prévoyance

Voici l’ordre de grandeur des taux applicables au 1er janvier 2026. Les chiffres ci-dessous proviennent des barèmes officiels, mais les plafonds et taux sont réévalués régulièrement : considérez-les comme une photographie, pas comme une vérité gravée dans le marbre.

| Risque (volet prévoyance / santé) | Part employeur | Part salarié | Assiette indicative |

|---|---|---|---|

| RUAMM maladie-maternité — tranche 1 | 11,67 % | 2,85 % | jusqu’à ≈ 548 600 F/mois |

| RUAMM maladie-maternité — tranche 2 | 3,75 % | 1,25 % | au-delà du plafond tranche 1 |

| Accidents du travail / maladies pro. | 0,72 % à 6,48 % | — | selon le risque de l’activité |

| Contribution calédonienne de solidarité (CCS) | — | 3 % | totalité du salaire |

Le RUAMM (Régime Unifié d’Assurance Maladie-Maternité) finance la couverture santé et une partie des prestations en espèces. Pour le détail de cette assiette et de son plafond, l’article dédié au RUAMM et à la couverture santé entre dans le concret. Et pour la vue d’ensemble de toutes les lignes de cotisation, leurs assiettes et leurs tranches, reportez-vous au guide sur les cotisations CAFAT, taux et assiettes.

Un point d’attention : le régime calédonien est en pleine réforme. La CCS, par exemple, suit une trajectoire d’augmentation programmée sur les revenus de remplacement. Les paramètres de la retraite et de la protection sociale bougent. Ne vous fiez pas à un taux mémorisé il y a deux ans.

Faut-il aller au-delà avec une prévoyance complémentaire ?

Le socle CAFAT protège, mais il ne remplace pas l’intégralité du salaire. Un cadre arrêté plusieurs mois qui ne touche que la moitié de sa rémunération verra vite la différence. C’est exactement le rôle de la prévoyance complémentaire collective : compléter les indemnités de base, améliorer le capital décès, sécuriser la rente d’invalidité.

Deux situations se présentent.

Soit votre convention collective ou un accord d’entreprise vous impose un contrat de prévoyance complémentaire. Dans ce cas, ce n’est plus une option : vous devez souscrire le contrat prévu, pour l’ensemble des salariés concernés, et le financer selon la clé de répartition fixée. Ne pas le faire vous expose à devoir indemniser vous-même le salarié à hauteur de ce qu’il aurait perçu.

Soit rien ne vous y oblige, et vous décidez de mettre en place une couverture par choix, comme outil d’attractivité et de fidélisation. Sur un marché de l’emploi calédonien tendu sur certains profils, une bonne prévoyance fait partie des arguments qui retiennent un collaborateur.

À ne pas confondre avec la retraite complémentaire : les salariés du privé relèvent des régimes Agirc-Arrco, gérés localement par le groupe Malakoff Humanis. C’est un étage distinct de la prévoyance santé-décès, même si les frontières paraissent floues vues de l’extérieur. Pour articuler proprement ces niveaux — base obligatoire, complémentaire, retraite — et en mesurer l’impact fiscal et comptable, l’appui d’un expert-comptable comme AXEO évite les erreurs de paramétrage qui coûtent cher.

Le piège classique : les déclarations et les échéances

La meilleure couverture du monde ne sert à rien si la déclaration est en retard ou fausse. En Nouvelle-Calédonie, les cotisations CAFAT se déclarent et se paient selon une logique trimestrielle, le versement intervenant dans le mois qui suit la fin du trimestre civil. Les entreprises au-delà d’un certain effectif sont par ailleurs tenues à un acompte provisionnel.

Les écueils les plus fréquents que l’on rencontre chez les employeurs :

- Une DNS (Déclaration Nominative des Salaires) incomplète ou tardive, qui désynchronise les droits du salarié.

- Un mauvais classement du taux AT/MP, parce que l’activité réelle ne correspond pas au code déclaré.

- Un salarié dont l’affiliation n’a jamais été correctement enregistrée, et qui se retrouve sans indemnités le jour de son arrêt.

- Des plafonds de tranches mal appliqués sur la paie, qui faussent le montant cotisé.

Chacune de ces erreurs se paie en pénalités, en régularisations rétroactives, ou en litige avec un salarié. C’est précisément là que la gestion de la prévoyance rejoint la gestion de la paie : les deux sont indissociables.

Externaliser sa paie et sa prévoyance avec Altheo

Gérer la prévoyance de vos salariés, c’est tenir à jour les déclarations CAFAT, suivre les arrêts, appliquer les bons taux, articuler le socle obligatoire avec d’éventuels contrats complémentaires, et le tout sans jamais rater une échéance. Pour un dirigeant qui a déjà son activité à faire tourner, cela représente une charge réelle et un risque permanent.

C’est le métier d’Altheo. Prestataire social calédonien dirigé par Christine Barbier et partenaire du cabinet comptable AXEO, Altheo prend en charge l’externalisation de votre paie et de vos déclarations sociales : bulletins, DNS, cotisations CAFAT, CRE, suivi des arrêts et de la prévoyance. Vous gardez la main sur vos décisions, nous portons la conformité et le calendrier.

Vous voulez savoir où en est votre entreprise sur la prévoyance et la paie ? Découvrez nos services d’externalisation, ou prenez quelques minutes pour demander un devis adapté à votre effectif et à votre convention collective.

Cet article est fourni à titre informatif. Les taux, plafonds et modalités de la prévoyance évoluent régulièrement en Nouvelle-Calédonie, notamment dans le cadre des réformes en cours. Vérifiez systématiquement l’information à jour auprès de la CAFAT ou d’un professionnel avant toute décision.

Questions fréquentes

La prévoyance est-elle obligatoire pour un employeur en Nouvelle-Calédonie ?+

Une partie l'est, l'autre non. L'affiliation à la CAFAT couvre déjà un socle de prévoyance obligatoire pour tous vos salariés : indemnités journalières en cas de maladie, pension d'invalidité, capital décès, prise en charge des accidents du travail. Vous cotisez automatiquement pour ces risques. En revanche, la prévoyance complémentaire collective (qui vient compléter ces prestations de base souvent insuffisantes) n'est obligatoire que si votre convention collective ou un accord d'entreprise l'impose. Hors de ces cas, elle reste facultative, mais beaucoup d'employeurs la mettent en place pour fidéliser leurs équipes.

Quel est le délai de carence pour les indemnités journalières maladie de la CAFAT ?+

Pour un arrêt maladie classique pris en charge par le RUAMM, la CAFAT applique un délai de carence avant le versement des indemnités journalières : les premiers jours d'arrêt ne sont pas indemnisés. La situation est différente pour un accident du travail ou une maladie professionnelle, où l'indemnisation démarre dès le lendemain de l'accident, sans carence. Les règles de carence et de durée d'indemnisation évoluent : vérifiez le nombre de jours en vigueur directement sur cafat.nc avant de gérer un dossier d'arrêt.

Combien de temps un salarié calédonien peut-il toucher des indemnités journalières ?+

Au titre de l'assurance maladie-chirurgie, un salarié peut percevoir des indemnités journalières pendant 360 jours maximum, consécutifs ou non, sur une période de trois ans. Au-delà, ou en cas de pathologie lourde reconnue en longue maladie, d'autres dispositifs prennent le relais (longue maladie, voire passage en invalidité si la capacité de travail est durablement réduite). Pour ouvrir ces droits, le salarié doit remplir des conditions d'activité minimale et d'affiliation préalable à la CAFAT.

La prévoyance complémentaire passe-t-elle par Malakoff Humanis ou Agirc-Arrco en Nouvelle-Calédonie ?+

Les salariés du privé en Nouvelle-Calédonie relèvent, pour leur retraite complémentaire, des régimes Agirc-Arrco gérés localement par le groupe Malakoff Humanis. C'est un dispositif distinct de la prévoyance santé/incapacité/décès, même si le même type d'organismes peut intervenir. La prévoyance complémentaire collective (incapacité, invalidité, décès) fait l'objet d'un contrat séparé que l'employeur souscrit auprès d'un assureur ou d'une mutuelle pour l'ensemble de son personnel. Un cabinet comptable ou un prestataire social calédonien vous aide à articuler ces différents niveaux de couverture.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.