Charges sociales employeur en Nouvelle-Calédonie : le panorama

Charges sociales en Nouvelle-Calédonie : taux CAFAT, RUAMM, retraite, plafonds et échéances DNT. Le panorama clair pour un employeur calédonien.

Embaucher un premier salarié en Nouvelle-Calédonie, c’est découvrir que le salaire brut n’est qu’une partie de l’addition. Les charges sociales en Nouvelle-Calédonie reposent sur un système propre au territoire, distinct du modèle métropolitain, avec ses propres organismes, ses propres taux et son propre calendrier. Beaucoup de dirigeants calédoniens calent leur budget sur le brut versé et se retrouvent surpris par la part patronale qui s’y ajoute. Ce panorama remet les choses à plat : qui collecte quoi, sur quelle assiette, et quand il faut payer.

Avant d’entrer dans les chiffres, une mise en garde de méthode. Les taux et les plafonds bougent. La CAFAT publie chaque mois une fiche des paramètres, et plusieurs cotisations ont été relevées ces dernières années. Les valeurs citées ici sont celles en vigueur à la mi-2025 ; prenez l’habitude de vérifier la donnée à jour sur cafat.nc avant tout calcul de paie.

La CAFAT, pilier des charges sociales en Nouvelle-Calédonie

En métropole, un employeur jongle avec l’URSSAF, l’Agirc-Arrco, Pôle emploi. En Nouvelle-Calédonie, un seul organisme concentre l’essentiel : la CAFAT, la Caisse de Compensation des Prestations Familiales, des Accidents du Travail et de Prévoyance des travailleurs de Nouvelle-Calédonie.

La CAFAT recouvre plusieurs régimes à travers une cotisation unique répartie entre employeur et salarié :

- le RUAMM, le Régime Unifié d’Assurance Maladie-Maternité (maladie, chirurgie, maternité, invalidité) ;

- la retraite de base des salariés ;

- les prestations familiales ;

- le chômage ;

- les accidents du travail et maladies professionnelles.

À cela s’ajoutent quelques contributions annexes que la CAFAT collecte pour le compte d’autres dispositifs : le Fonds Social de l’Habitat (FSH), la formation professionnelle, le Fonds Interprofessionnel d’Assurance Formation (FIAF) et le Financement du Dialogue Social. Pour le détail régime par régime, nous avons consacré un article aux cotisations CAFAT, leurs taux et leurs assiettes.

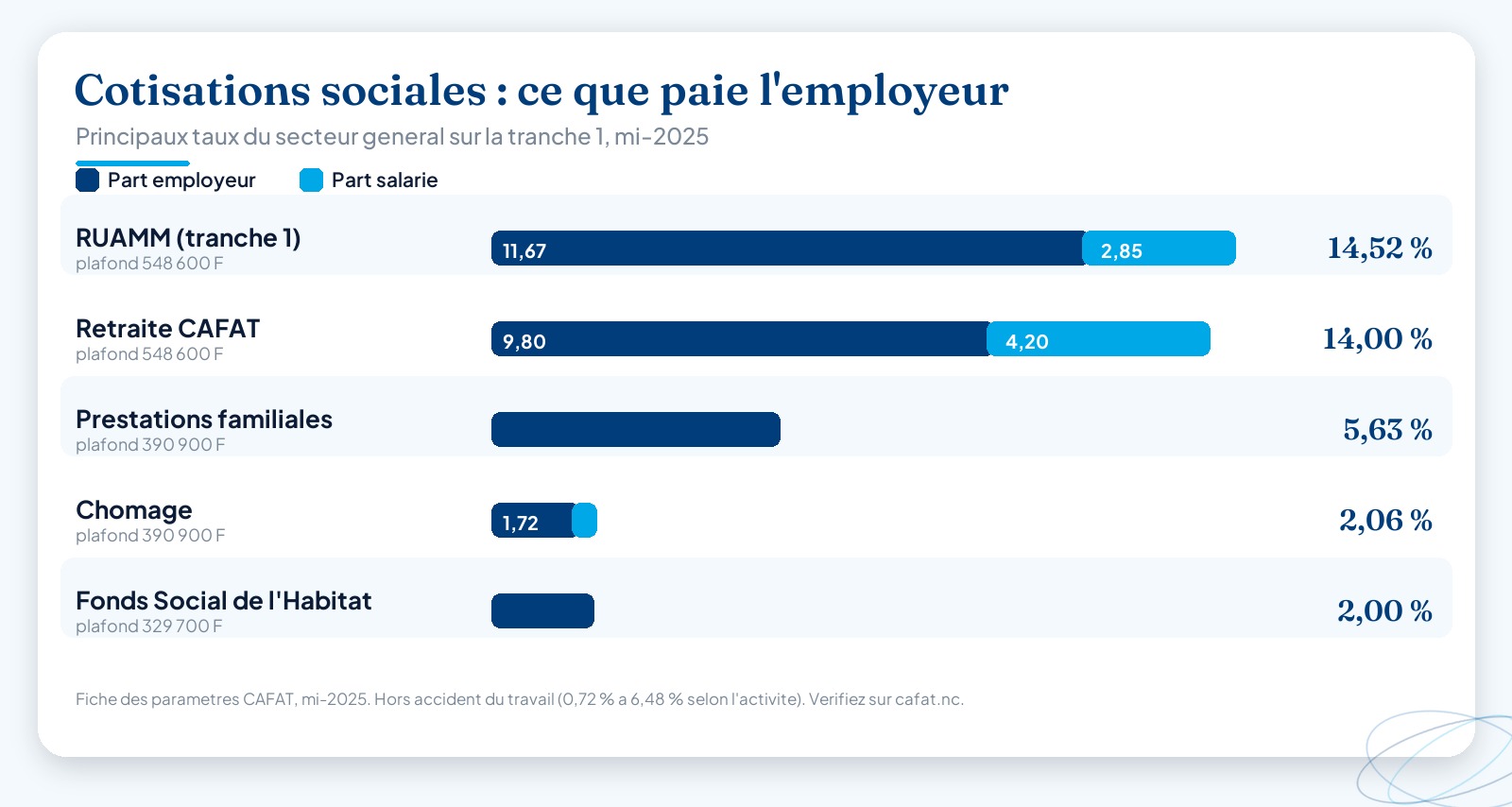

Les principaux taux employeur

Voici les taux applicables aux salariés du secteur général, tels qu’ils figurent sur la fiche des paramètres CAFAT en vigueur à l’été 2025. La colonne « employeur » est celle qui pèse sur votre coût ; la part salariale, elle, est prélevée sur la fiche de paie.

| Cotisation | Part employeur | Part salarié | Assiette / plafond mensuel |

|---|---|---|---|

| RUAMM – tranche 1 | 11,67 % | 2,85 % | jusqu’à 548 600 F |

| RUAMM – tranche 2 | 3,75 % | 1,25 % | au-delà de 548 601 F |

| Retraite CAFAT | 9,80 % | 4,20 % | jusqu’à 548 600 F |

| Prestations familiales | 5,63 % | – | jusqu’à 390 900 F |

| Chômage | 1,72 % | 0,34 % | jusqu’à 390 900 F |

| Accidents du travail | 0,72 % à 6,48 % | – | selon le risque de l’activité |

| Fonds Social de l’Habitat | 2 % | – | jusqu’à 329 700 F |

| Formation professionnelle | 0,25 % | – | jusqu’à 390 900 F |

| FIAF | 0,2 % | – | jusqu’à 548 600 F |

| CCS | – | 3 % | salaire total, non plafonné |

Quelques lignes méritent un commentaire. Le taux accident du travail n’est pas fixe : il dépend du niveau de risque de votre secteur, d’un plancher à 0,72 % pour les activités de bureau jusqu’à 6,48 % pour les métiers les plus exposés. C’est la CAFAT qui vous notifie votre taux. La Contribution Calédonienne de Solidarité (CCS) intrigue souvent les nouveaux employeurs : elle apparaît sur le bulletin mais reste à 100 % à la charge du salarié, l’employeur se contentant de la prélever et de la reverser.

Si on additionne les principaux postes patronaux sur la première tranche, la charge employeur dépasse facilement les 30 % du salaire brut, avant même de compter le taux accident du travail propre à votre activité. Autrement dit, pour un salarié payé 250 000 F brut, le coût réel pour l’entreprise est sensiblement plus élevé. Ce chiffre n’a rien d’anecdotique quand on construit un prévisionnel ou qu’on chiffre un poste à pourvoir, et c’est exactement le type d’arbitrage que votre expert-comptable intègre dans un budget de masse salariale.

Comprendre les plafonds et les tranches

La logique des plafonds est le point qui fait le plus trébucher. Toutes les cotisations ne s’appliquent pas sur la totalité du salaire.

Le RUAMM et la retraite fonctionnent par tranches. La tranche 1, plafonnée à 548 600 F mensuels, supporte le taux plein. Au-delà de ce seuil, seule la tranche 2 du RUAMM continue de courir, à un taux réduit : c’est le mécanisme de déplafonnement partiel introduit pour les hauts salaires. La retraite de base, elle, s’arrête au plafond de la tranche 1.

Les autres régimes ont leurs propres plafonds :

- 390 900 F pour les prestations familiales, le chômage et la formation professionnelle ;

- 329 700 F pour le Fonds Social de l’Habitat ;

- aucun plafond pour la CCS, assise sur le salaire total.

Ces montants sont indexés et révisés. Le SMG (salaire minimum garanti) sert de référence à plusieurs paramètres : il s’établit à 167 602 F par mois pour 169 heures depuis le 1er juin 2025. Pour les seuils exacts du mois en cours, la fiche officielle reste la seule source fiable.

Et la retraite complémentaire ?

La retraite ne s’arrête pas au régime de base de la CAFAT. Comme en métropole, les salariés calédoniens cotisent à une retraite complémentaire Agirc-Arrco, obligatoire depuis 1995. La particularité, c’est qu’elle n’est pas gérée par la CAFAT mais par Malakoff Humanis International, via la CRE et l’IRCAFEX.

Cette cotisation s’ajoute donc à la liste précédente, avec sa propre répartition employeur/salarié et ses propres tranches, sachant que la clé de répartition peut varier selon la date de création du compte ou les accords d’entreprise. Le sujet a sa subtilité : nous l’avons détaillé dans notre article sur la CRE et la retraite des salariés en NC. Retenez surtout que, dans le calcul du coût total d’un salarié, cette ligne ne doit jamais être oubliée.

Le calendrier : la Déclaration Nominative Trimestrielle

Connaître les taux ne suffit pas, encore faut-il déclarer et payer dans les temps. Ici, le rythme calédonien est trimestriel, pas mensuel comme la DSN métropolitaine. L’outil s’appelle la Déclaration Nominative Trimestrielle (DNT) : elle recense les salaires versés sur le trimestre, calcule les cotisations dues et alimente les droits de vos salariés.

La DNT se dépose le mois qui suit chaque trimestre civil, aux échéances suivantes :

| Trimestre concerné | Date limite de déclaration et de paiement |

|---|---|

| 1er trimestre (janv.–mars) | 30 avril |

| 2e trimestre (avril–juin) | 31 juillet |

| 3e trimestre (juil.–sept.) | 31 octobre |

| 4e trimestre (oct.–déc.) | 31 janvier |

Dès que vous employez plus de 4 salariés, la déclaration dématérialisée devient obligatoire, via l’espace professionnel en ligne ou par échange de données informatisé. En dessous, le format papier reste toléré. Un retard ou une déclaration incomplète vous expose à des pénalités et, plus gênant encore, peut amputer les droits de vos salariés. Les modalités précises sont décrites sur la page DNT de la CAFAT, et nous revenons sur la mécanique complète dans notre guide de la déclaration CAFAT en Nouvelle-Calédonie.

Pourquoi externaliser sa paie et ses déclarations sociales

Sur le papier, un tableau de taux semble gérable. En pratique, la paie calédonienne combine des tranches mouvantes, un taux accident du travail propre à chaque entreprise, des plafonds qui évoluent en cours d’année et un calendrier trimestriel à ne pas manquer. Une erreur de plafond ou un trimestre oublié, et c’est la pénalité, voire un salarié lésé dans ses droits.

C’est précisément le métier d’Altheo. Prestataire social calédonien basé à Nouméa et dirigé par Christine Barbier, nous prenons en charge la paie et les obligations sociales des entreprises du territoire :

- établissement des bulletins de paie conformes au droit social calédonien ;

- calcul et suivi des cotisations CAFAT, CRE et contributions annexes ;

- élaboration et dépôt des Déclarations Nominatives Trimestrielles dans les délais ;

- veille permanente sur l’évolution des taux et des plafonds.

En partenariat avec le cabinet comptable AXEO, nous articulons paie et comptabilité pour que votre masse salariale soit juste, à l’heure, et cohérente avec vos comptes. Vous gardez la maîtrise de vos décisions ; nous portons la technique et les échéances.

Envie d’y voir plus clair sur votre situation ? Découvrez nos services d’externalisation paie et RH, ou contactez-nous directement pour demander un devis adapté à votre effectif.

Cet article est fourni à titre informatif. Les taux, plafonds et modalités déclaratives évoluent régulièrement : vérifiez toujours l’information à jour auprès de la CAFAT (cafat.nc) ou d’un professionnel avant toute décision de paie.

Questions fréquentes

Quelle est la part employeur des charges sociales en Nouvelle-Calédonie ?+

Il n'existe pas de taux unique : la part patronale est la somme de plusieurs cotisations CAFAT (RUAMM, retraite, prestations familiales, chômage, accident du travail, FSH) et de contributions annexes (formation, FIAF, FDS). En cumulant les principaux postes sur la première tranche, la charge patronale dépasse couramment 30 % du salaire brut, à laquelle s'ajoute le taux accident du travail propre à votre activité (0,72 % à 6,48 %). Le calcul exact dépend du salaire et de votre secteur. Le détail des taux est publié sur cafat.nc.

La CCS est-elle à la charge de l'employeur en Nouvelle-Calédonie ?+

Non. La Contribution Calédonienne de Solidarité (CCS) sur les revenus d'activité est entièrement supportée par le salarié, à hauteur de 3 % du salaire total, sans plafond. L'employeur la prélève sur la fiche de paie et la reverse à la CAFAT, mais elle ne pèse pas sur son coût employeur. Vérifiez le taux en vigueur sur cafat.nc, la CCS ayant connu plusieurs hausses ces dernières années.

Quelles sont les dates limites de déclaration des cotisations CAFAT ?+

Les cotisations se déclarent via la Déclaration Nominative Trimestrielle (DNT), à déposer le mois suivant chaque trimestre civil : au plus tard le 30 avril pour le 1er trimestre, le 31 juillet pour le 2e, le 31 octobre pour le 3e et le 31 janvier pour le 4e. La déclaration dématérialisée est obligatoire dès que vous employez plus de 4 salariés.

Jusqu'à quel plafond les cotisations CAFAT sont-elles calculées ?+

Les plafonds diffèrent selon la cotisation. Le RUAMM et la retraite CAFAT sont assis sur une tranche 1 plafonnée à 548 600 F par mois (au-delà, seule la tranche 2 du RUAMM s'applique, à taux réduit). Les prestations familiales, le chômage et la formation sont plafonnés à 390 900 F, le Fonds Social de l'Habitat à 329 700 F. La CCS, elle, n'est pas plafonnée. Ces montants sont révisés régulièrement : consultez la fiche des paramètres à jour sur cafat.nc.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.