La mutuelle d'entreprise en Nouvelle-Calédonie

Mutuelle entreprise Nouvelle-Calédonie : obligation par convention collective, ce que la CAFAT ne rembourse pas, répartition employeur/salarié et coûts. Le guide pour dirigeants.

La mutuelle entreprise en Nouvelle-Calédonie n’obéit pas aux mêmes règles qu’en métropole, et c’est une source d’erreurs fréquente pour les dirigeants. Ici, pas de loi ANI : la complémentaire santé collective s’est imposée par le biais des conventions collectives, dont les textes ont été publiés au Journal Officiel en mai 2022. Si vous employez du personnel sur le territoire, il y a de fortes chances que vous soyez concerné sans toujours le savoir. Cet article fait le point sur ce qui est réellement obligatoire, sur ce que la CAFAT laisse à votre charge, et sur le coût pour l’employeur.

Pourquoi une mutuelle quand la CAFAT existe déjà ?

Tous vos salariés sont affiliés au RUAMM, le Régime Unifié d’Assurance Maladie-Maternité, géré par la CAFAT, créée en 1958. C’est la couverture de base obligatoire, l’équivalent local de l’Assurance Maladie. La différence, c’est qu’elle ne rembourse jamais tout.

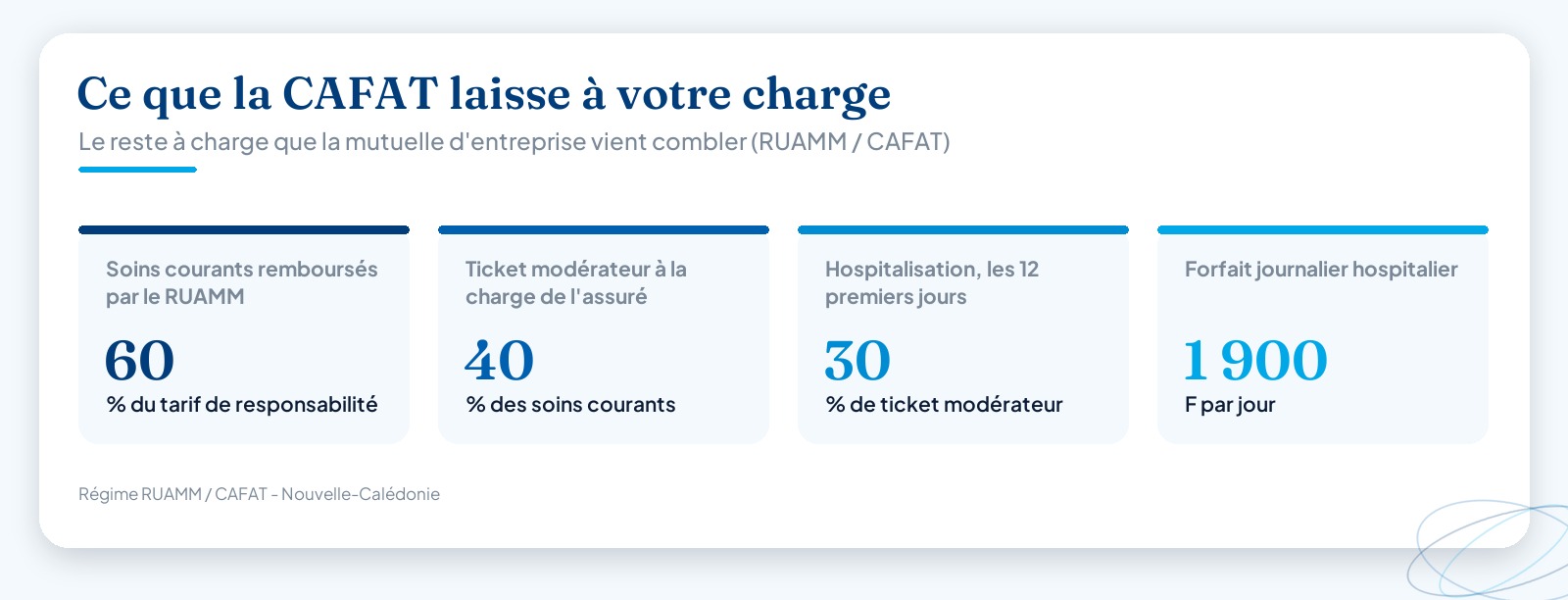

Sur les soins courants, le RUAMM prend en charge environ 60 % du tarif de responsabilité : une consultation chez le médecin, une boîte de médicaments, une analyse de laboratoire. Les 40 % restants, c’est le ticket modérateur. Il reste dans la poche de l’assuré. Et ce n’est qu’un point de départ, parce que beaucoup de praticiens pratiquent des honoraires supérieurs au tarif de référence.

L’hospitalisation suit une logique à part. Les douze premiers jours, un ticket modérateur de 30 % s’applique, auquel s’ajoute un forfait journalier hospitalier de 1 900 F. À partir du treizième jour, la CAFAT couvre 100 %. Pour une intervention chirurgicale lourde, la prise en charge intégrale démarre dès le premier jour. C’est protecteur sur les gros sinistres, mais une semaine d’hospitalisation, avec le forfait et le ticket modérateur, représente déjà plusieurs dizaines de milliers de francs.

La mutuelle d’entreprise vient combler ce reste à charge. C’est aussi elle qui prend le relais sur les postes que le RUAMM couvre mal ou pas : optique, dentaire, dépassements d’honoraires, chambre particulière.

Mutuelle entreprise en Nouvelle-Calédonie : est-ce obligatoire ?

C’est la question qui revient le plus souvent, et la réponse mérite une nuance. L’ANI, cet accord national interprofessionnel applicable au 1ᵉʳ janvier 2016 qui rend la mutuelle obligatoire dans toutes les entreprises métropolitaines, ne s’applique pas en Nouvelle-Calédonie. Le droit du travail calédonien est autonome.

Mais l’obligation existe quand même, par une autre voie. Les partenaires sociaux ont négocié la généralisation de la complémentaire santé au sein des conventions collectives. La plupart des branches ont intégré cette démarche dans leurs accords de fin 2021, et les textes publiés au Journal Officiel de Nouvelle-Calédonie en mai 2022 sont devenus applicables et obligatoires.

Concrètement, si votre entreprise relève d’une convention qui a intégré cette généralisation — commerce et divers, bâtiment, industries, énergie, hôtellerie-café-restaurant, boulangerie, et d’autres — vous devez proposer une couverture santé collective à vos salariés. Le bon réflexe : identifier votre convention collective et vérifier ce qu’elle prévoit, plutôt que de raisonner par analogie avec la métropole.

Qui finance, et dans quelle proportion ?

La règle de répartition est l’un des points où il ne faut pas se tromper. L’employeur prend en charge au minimum 50 % de la cotisation. C’est le plancher.

Dans les faits, plusieurs conventions calédoniennes vont plus loin et fixent la répartition à 60 % minimum pour l’employeur et 40 % maximum pour le salarié — un curseur un peu plus favorable au salarié qu’en métropole. Le pourcentage exact dépend donc du texte de votre branche et du contrat collectif négocié.

| Élément | Ce que prévoit le cadre calédonien |

|---|---|

| Texte de référence | Conventions collectives, JONC mai 2022 (pas de loi ANI) |

| Part employeur | 50 % minimum, souvent 60 % selon la convention |

| Part salarié | 50 % maximum, souvent 40 % selon la convention |

| Bénéficiaires | Salarié + ayants droit, adhésion automatique |

| Base obligatoire | RUAMM / CAFAT (≠ Sécurité sociale métropolitaine) |

Sur l’adhésion, le principe est l’automaticité : dès lors que l’entreprise souscrit un contrat collectif, le salarié et ses ayants droit sont couverts. Des cas de dispense existent — typiquement un salarié déjà couvert comme ayant droit de son conjoint, ou certains contrats courts. Mais ces dispenses doivent rester encadrées par l’acte de mise en place et la convention applicable. Mieux vaut faire valider chaque dispense plutôt que de l’accorder sur un coin de table.

Le marché des mutuelles en Nouvelle-Calédonie

L’offre locale est plus restreinte qu’en métropole, mais bien réelle. On trouve des acteurs mutualistes historiques comme la Mutuelle du Commerce, la Mutuelle des Fonctionnaires, MPL ou la MDN, ainsi que des assureurs proposant des contrats collectifs. La couverture intervient toujours en complément du régime de base CAFAT.

Pour choisir, quelques critères concrets comptent plus que le tarif affiché :

- Le tiers payant et l’étendue du réseau de professionnels conventionnés (pharmacies, cliniques, cabinets dentaires et d’optique). En NC, l’accès aux soins peut vite coûter cher en avance de frais.

- Le niveau de prise en charge sur les postes mal couverts par le RUAMM : optique, dentaire, dépassements d’honoraires.

- La gestion des ayants droit, sachant que les foyers calédoniens comptent souvent plusieurs personnes à couvrir.

- La couverture des évacuations sanitaires (EVASAN) et le relais sur les soins lourds réalisés hors du territoire.

Un mot sur les EVASAN justement : le RUAMM les prend en charge à 100 % dans le cadre médical prévu, au même titre que la longue maladie ou la maternité. La complémentaire intervient surtout sur le confort et les frais annexes qui gravitent autour. C’est un sujet que vos salariés connaissent bien, et un argument à ne pas négliger dans le choix du contrat.

Mutuelle, prévoyance, retraite : ne pas tout confondre

La complémentaire santé ne couvre que les frais de soins. Elle ne se substitue ni à la prévoyance, ni aux régimes gérés par la CAFAT pour les arrêts longs et la fin de carrière. Pour un dirigeant qui structure la protection sociale de son entreprise, ces volets se pensent ensemble mais ne se confondent pas.

Trois situations reviennent régulièrement et relèvent d’autres mécanismes :

- En cas d’arrêt prolongé, le salarié bascule dans le dispositif de la longue maladie CAFAT en Nouvelle-Calédonie, avec ses propres règles d’indemnisation.

- Lorsque la capacité de travail est durablement réduite, c’est l’invalidité CAFAT en Nouvelle-Calédonie qui prend le relais.

- Et en fin de parcours, le calcul des droits dépend du régime de la retraite CAFAT en Nouvelle-Calédonie.

Sur le plan comptable et fiscal, le traitement des cotisations et leur déductibilité méritent un cadrage précis avec un expert-comptable. Notre partenaire AXEO accompagne les entreprises calédoniennes sur ces aspects.

Externaliser la gestion avec Altheo

Mettre en place une mutuelle d’entreprise, c’est une chose. La gérer mois après mois en est une autre : affiliation des nouveaux salariés, radiations, suivi des dispenses, articulation avec les déclarations CAFAT, vérification de la conformité à votre convention collective. Autant de tâches qui finissent par peser sur un dirigeant déjà occupé à faire tourner son activité.

C’est exactement ce qu’Altheo prend en charge. Prestataire social calédonien dirigé par Christine Barbier et basé à Nouméa, en lien avec le cabinet comptable AXEO, nous externalisons la paie et la gestion sociale des entreprises du territoire : bulletins de paie, déclarations CAFAT, CRE et DNS, gestion des complémentaires santé collectives et veille sur l’évolution des conventions. Vous gardez la maîtrise de vos décisions, nous tenons la mécanique et nous nous assurons que tout est à jour.

Vous voulez sécuriser la mutuelle de vos salariés et alléger votre gestion sociale ? Découvrez nos services ou contactez-nous pour demander un devis. On regarde ensemble votre convention collective et la solution adaptée à votre effectif.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (cafat.nc, dtenc.gouv.nc).

Questions fréquentes

La mutuelle d'entreprise est-elle obligatoire en Nouvelle-Calédonie ?+

Il n'existe pas de loi ANI comme en métropole, mais la plupart des conventions collectives calédoniennes (commerce, bâtiment, industrie, énergie, HCR, boulangerie…) ont généralisé la complémentaire santé collective. Les textes ont été publiés au Journal Officiel de Nouvelle-Calédonie en mai 2022. Si votre entreprise relève d'une convention concernée, vous devez proposer une mutuelle collective à vos salariés. Vérifiez votre convention auprès de la Direction du Travail et de l'Emploi (dtenc.gouv.nc).

Quelle part la CAFAT rembourse-t-elle, et que couvre la mutuelle ?+

Le RUAMM, géré par la CAFAT, rembourse en général 60 % du tarif de responsabilité pour les consultations, médicaments et soins courants. Les 40 % restants forment le ticket modérateur, à la charge de l'assuré. Sur l'hospitalisation, un ticket modérateur de 30 % s'applique les 12 premiers jours, plus un forfait journalier de 1 900 F. La mutuelle d'entreprise sert précisément à couvrir ce reste à charge, ainsi que les dépassements, l'optique et le dentaire.

Combien doit payer l'employeur pour la mutuelle de ses salariés ?+

L'employeur prend en charge au minimum 50 % de la cotisation. La plupart des conventions collectives calédoniennes fixent même la répartition à 60 % minimum pour l'employeur et 40 % maximum pour le salarié. Le montant exact dépend du contrat collectif négocié et du niveau de garanties choisi. Reportez-vous au texte de votre convention pour connaître la règle applicable à votre secteur.

Un salarié peut-il refuser la mutuelle d'entreprise en Nouvelle-Calédonie ?+

L'adhésion est en principe automatique pour le salarié et ses ayants droit lorsque l'entreprise souscrit un contrat collectif. Des cas de dispense existent toutefois, notamment lorsque le salarié est déjà couvert par ailleurs (par exemple comme ayant droit du conjoint) ou sous certaines conditions de contrat court. Les modalités précises figurent dans l'acte de mise en place et dans votre convention collective : faites-les valider avant d'accorder une dispense.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.