La TGC (Taxe Générale sur la Consommation) en Nouvelle-Calédonie

TGC nouvelle-calédonie : taux (3, 6, 11, 22 %), seuils d'assujettissement, déclarations et réforme 2025. Le guide clair pour les dirigeants calédoniens.

Si vous dirigez une entreprise en Nouvelle-Calédonie, la TGC nouvelle-calédonie fait partie de votre quotidien, que vous la facturiez à vos clients ou que vous la subissiez sur vos achats. La Taxe Générale sur la Consommation est l’impôt indirect le plus structurant du territoire, et pourtant ses règles restent floues pour beaucoup de chefs d’entreprise. Quels taux ? À partir de quel chiffre d’affaires faut-il la collecter ? Comment et quand la déclarer ? Voici un point clair, à jour des ajustements entrés en vigueur le 1er juillet 2025.

La TGC, c’est quoi exactement ?

Entrée en vigueur le 1er octobre 2018, la TGC a remplacé d’un coup sept anciennes taxes indirectes calédoniennes (taxe de base à l’importation, taxe générale à l’importation, taxe de péage, et d’autres). L’idée était de simplifier : une seule taxe, lisible, qui s’applique à la quasi-totalité des biens et des services échangés sur le territoire.

Dans son principe, elle ressemble à la TVA que connaissent les entreprises métropolitaines. Une entreprise assujettie facture la TGC à ses clients (c’est la TGC collectée), déduit la TGC qu’elle a elle-même payée sur ses achats et investissements (la TGC déductible), et ne reverse à la collectivité que la différence. La taxe se neutralise donc tout au long de la chaîne économique et ne pèse réellement que sur le consommateur final.

Mais attention au réflexe : la TGC n’est pas la TVA française. Elle a ses propres taux, ses propres seuils et ses propres règles. Comme pour le reste du droit calédonien, on raisonne ici avec les organismes locaux. C’est un point que tout dirigeant qui s’installe découvre vite, au même titre que le passage par l’immatriculation au RIDET en Nouvelle-Calédonie ou les démarches pour créer son entreprise en Nouvelle-Calédonie.

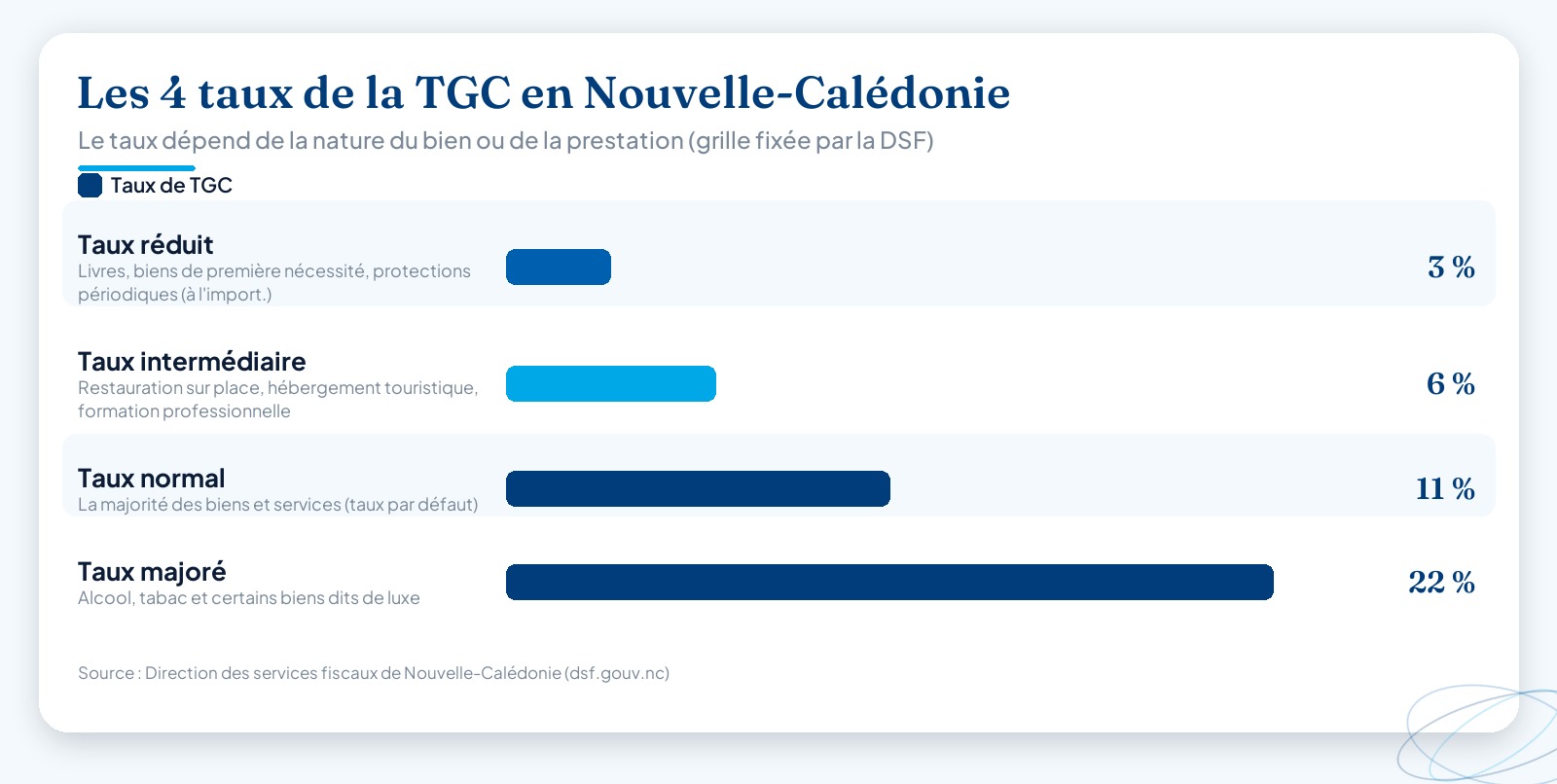

Les taux de la TGC en Nouvelle-Calédonie

La TGC fonctionne avec quatre taux. Le bon taux dépend de la nature précise du bien ou de la prestation, et c’est la Direction des services fiscaux qui en fixe la grille.

| Taux | Qualification | Exemples concernés |

|---|---|---|

| 3 % | Taux réduit | Certains produits culturels (livres, livres électroniques), biens de première nécessité, protections périodiques (à l’importation) |

| 6 % | Taux intermédiaire | Restauration sur place, hébergement touristique, formation professionnelle |

| 11 % | Taux normal | La majorité des biens et services qui ne relèvent d’aucune autre catégorie |

| 22 % | Taux majoré | Alcool, tabac, et certains biens dits de luxe |

Le taux le plus courant reste le 11 %. C’est celui que vous croisez par défaut dès qu’un produit ne tombe pas dans une case particulière. Pour un bien précis, ne devinez pas : un café servi en salle, un livre, une bouteille de vin et une prestation de conseil ne supportent pas le même taux. En cas d’hésitation, la grille officielle de la DSF fait foi.

Ce qui a changé au 1er juillet 2025

La réforme dont on a beaucoup parlé en 2025 était au départ ambitieuse : passer de quatre à trois taux, supprimer des exonérations et élargir l’assiette pour dégager plusieurs milliards de francs de recettes. Le Congrès a finalement écarté cette version. Le projet de taux unique a été abandonné, du moins pour l’instant.

Restent des ajustements ciblés, applicables depuis le 1er juillet 2025 :

- La formation professionnelle, jusque-là exonérée, est désormais taxée au taux de 6 %.

- Les livres (papier à l’importation et livres électroniques) basculent d’une exonération vers le taux réduit de 3 %.

- Les protections périodiques importées passent également au taux de 3 %.

- Certaines exonérations agricoles, de pêche et de sous-traitance minière ont été resserrées.

Si vous êtes organisme de formation, ce changement vous concerne directement : vos prestations doivent maintenant intégrer la TGC à 6 %, ce qui suppose d’ajuster vos devis, votre facturation et votre comptabilité. C’est typiquement le genre d’évolution qu’il faut suivre de près, faute de quoi vous facturez faux. Sources : la1ère et la Direction des services fiscaux.

Qui doit collecter la TGC ? La question des seuils

Toutes les entreprises ne collectent pas la TGC. En dessous d’un certain chiffre d’affaires, vous relevez de la franchise en base : vous ne facturez pas la taxe à vos clients, mais en contrepartie vous ne récupérez pas la TGC payée sur vos propres achats.

Les seuils sont fixés par l’article Lp 509 du Code des impôts de Nouvelle-Calédonie :

- 25 millions XPF de chiffre d’affaires pour les livraisons de biens et les travaux immobiliers ;

- 7,5 millions XPF pour les prestations de services.

Le législateur a prévu un mécanisme de double seuil pour éviter les basculements brutaux. Un second palier existe à 30 millions XPF pour les biens et 9 millions XPF pour les services. En clair : dépasser une seule fois le seuil haut fait passer au régime réel dès l’exercice suivant ; dépasser le seuil bas deux années de suite produit le même effet. Franchir le seuil bas une seule année, en revanche, ne fait pas perdre la franchise immédiatement.

Une entreprise sous franchise peut aussi renoncer à ce régime et opter volontairement pour le réel, par exemple si elle réalise de gros investissements et veut récupérer la TGC déductible. Cette option est irrévocable, donc à arbitrer avec son comptable. C’est exactement le type de décision où l’expertise d’un cabinet comme AXEO prend tout son sens, car le bon choix dépend de la structure de coûts de chaque activité.

Déclarer et payer : le calendrier à tenir

Une fois assujetti au régime réel, vous déclarez et reversez la TGC selon une périodicité qui dépend de votre chiffre d’affaires de l’année précédente :

- au-delà de 200 millions XPF, la déclaration est mensuelle ;

- en dessous, elle est trimestrielle.

Les déclarations se font en ligne, via le portail de la Direction des services fiscaux. Et il y a un vrai intérêt à télédéclarer : en déclarant et en payant en ligne, l’échéance est repoussée au 14 du mois suivant la période concernée, alors qu’elle tombe le dernier jour du mois suivant en version papier. Quelques jours de marge en plus, et zéro papier à poster.

Les entreprises restées sous la franchise en base, elles, n’ont pas de déclaration de TGC à déposer tant qu’elles ne dépassent pas les seuils. C’est l’un des avantages pratiques de ce régime pour les très petites structures.

Une chose à garder en tête : une déclaration en retard ou erronée expose à des pénalités. La TGC, c’est de l’argent que vous collectez pour le compte de la collectivité, pas le vôtre. La rigueur sur les échéances n’est pas optionnelle. Cette logique rejoint d’ailleurs celle qui s’applique aux cotisations sociales et aux dispositifs comme les aides à l’embauche en Nouvelle-Calédonie : un calendrier mal tenu coûte cher.

Externalisez la gestion de votre TGC avec Altheo

Entre les quatre taux, les seuils d’assujettissement, le suivi des évolutions réglementaires et les échéances mensuelles ou trimestrielles, la TGC demande de la méthode. Une erreur de taux sur une ligne de facture, un seuil franchi sans s’en apercevoir, une déclaration déposée hors délai : autant de petits écarts qui finissent par coûter.

Chez Altheo, prestataire social calédonien basé à Nouméa, nous accompagnons les dirigeants sur toute la gestion administrative et déclarative de leur entreprise. Adossés au cabinet comptable AXEO, nous fiabilisons vos obligations sociales et fiscales pour que vous gardiez l’esprit libre et le temps de piloter votre activité. Vous voulez sécuriser votre gestion de la TGC et de vos déclarations ? Découvrez nos services ou contactez-nous directement pour demander un devis. On regarde ensemble ce qui est le plus pertinent pour votre situation.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (Direction des services fiscaux, service-public.nc).

Questions fréquentes

Quels sont les taux de la TGC en Nouvelle-Calédonie ?+

La TGC repose sur quatre taux : 3 % (taux réduit, sur certains produits culturels comme les livres et des biens de première nécessité), 6 % (restauration sur place, hébergement touristique, formation professionnelle depuis le 1er juillet 2025), 11 % (taux normal, qui couvre la majorité des biens et services) et 22 % (taux majoré, sur les produits comme l'alcool, le tabac ou certains biens dits de luxe). C'est la Direction des services fiscaux (dsf.gouv.nc) qui détermine le taux applicable à chaque produit ou prestation. En cas de doute sur un bien précis, mieux vaut vérifier directement auprès de la DSF, car des ajustements interviennent régulièrement.

À partir de quel chiffre d'affaires une entreprise est-elle assujettie à la TGC ?+

En dessous d'un certain chiffre d'affaires, une entreprise relève de la franchise en base : elle ne facture pas la TGC à ses clients, mais ne récupère pas non plus la TGC sur ses achats. Les seuils fixés par l'article Lp 509 du Code des impôts sont de 25 millions XPF de chiffre d'affaires pour les livraisons de biens et les travaux immobiliers, et de 7,5 millions XPF pour les prestations de services. Un mécanisme de double seuil (30 millions et 9 millions XPF) encadre le basculement vers le régime réel. Une entreprise sous franchise peut aussi opter volontairement pour le régime réel, mais ce choix est irrévocable.

La TGC est-elle l'équivalent de la TVA métropolitaine ?+

Sur le principe, oui : la TGC est une taxe sur la consommation, collectée par les entreprises auprès des consommateurs et reversée à la collectivité, avec un mécanisme de déduction de la taxe payée en amont. Mais c'est une taxe propre à la Nouvelle-Calédonie, qui n'a aucun lien avec la TVA française. Elle est en vigueur depuis le 1er octobre 2018 et a remplacé sept anciennes taxes indirectes. Les taux, les seuils et les règles sont spécifiquement calédoniens : il ne faut surtout pas appliquer les taux de TVA métropolitains (20 %, 10 %, 5,5 %) à une opération réalisée en Nouvelle-Calédonie.

À quelle fréquence faut-il déclarer la TGC ?+

La périodicité dépend du chiffre d'affaires réalisé l'année précédente. Au-delà de 200 millions XPF, la déclaration est mensuelle. En dessous, elle est trimestrielle. En télédéclarant et en payant en ligne via le portail de la DSF, l'échéance est repoussée au 14 du mois suivant la période concernée, contre le dernier jour du mois en déclaration papier. Les entreprises sous franchise en base ne déposent pas de déclaration de TGC tant qu'elles restent sous les seuils. Manquer une échéance expose à des pénalités, d'où l'intérêt de fiabiliser ce calendrier.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.