La masse salariale en Nouvelle-Calédonie : définition et pilotage

Comprendre la masse salariale en Nouvelle-Calédonie : définition, cotisations CAFAT, SMG, échéances déclaratives et leviers de pilotage pour les dirigeants calédoniens.

La masse salariale en Nouvelle-Calédonie est sans doute le poste de dépenses le plus lourd, et le plus mal compris, des entreprises calédoniennes. Beaucoup de dirigeants la résument au total des salaires nets versés en fin de mois. C’est une vision dangereusement incomplète : entre le brut affiché sur le bulletin et le coût réel pour l’entreprise, les cotisations patronales calédoniennes ajoutent une couche que personne ne peut se permettre d’ignorer. Et comme le droit social local repose sur des règles propres au Territoire (la CAFAT et non l’URSSAF, le SMG et non le SMIC), appliquer les réflexes métropolitains conduit droit à l’erreur.

Voyons concrètement ce que recouvre cette masse salariale, comment elle se calcule en contexte calédonien, et surtout comment la piloter sans naviguer à vue.

Masse salariale : de quoi parle-t-on exactement ?

Le terme prête à confusion parce qu’il change de sens selon l’interlocuteur. Pour le directeur financier, pour le responsable RH et pour l’organisme social, le périmètre n’est pas le même. D’où l’intérêt de fixer un vocabulaire commun.

On distingue généralement deux notions :

- La masse salariale brute : la somme des rémunérations brutes versées aux salariés. Elle inclut les salaires de base, les heures supplémentaires, les primes, les avantages en nature et la plupart des indemnités. C’est l’assiette de référence sur laquelle la majorité des cotisations sont assises.

- La masse salariale chargée : la masse brute augmentée des cotisations patronales. C’est elle qui reflète le coût réel d’un salarié pour l’entreprise.

En Nouvelle-Calédonie, l’assiette des cotisations correspond à l’ensemble des rémunérations perçues, avantages en nature compris, dans la limite des plafonds applicables à chaque régime. Les sommes qui ont le caractère de dommages-intérêts (l’indemnité de licenciement en est l’exemple type) en sont en principe exclues. Cette frontière est importante : se tromper d’assiette, c’est soit sur-cotiser pour rien, soit s’exposer à un redressement.

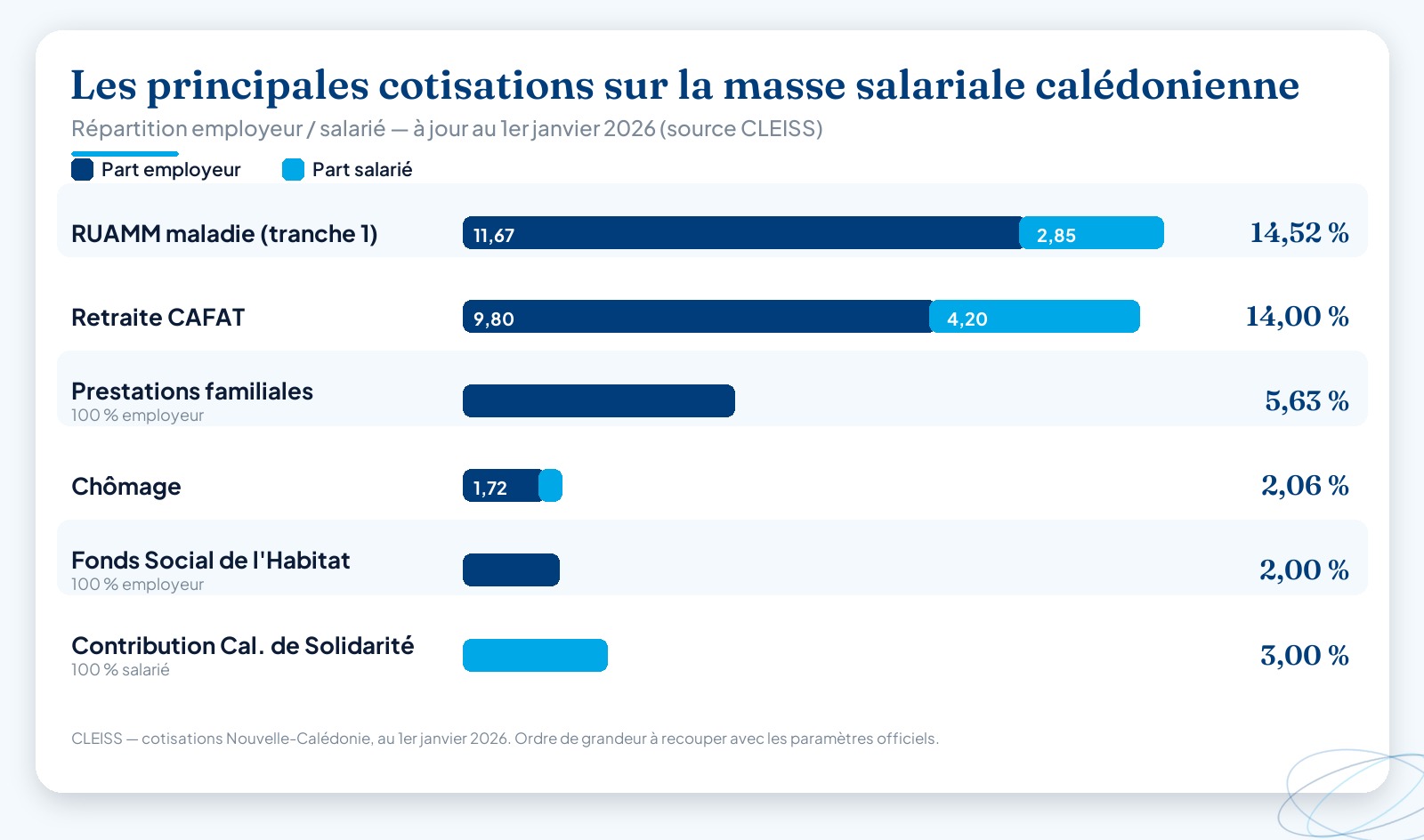

Les cotisations qui pèsent sur la masse salariale calédonienne

C’est ici que la spécificité du Territoire saute aux yeux. La protection sociale calédonienne est gérée par la CAFAT, et financée à hauteur d’environ 90 % par les cotisations sociales. Plusieurs prélèvements se superposent, chacun avec son taux, sa répartition employeur/salarié et son plafond.

Le tableau ci-dessous présente les principaux postes pour les travailleurs salariés, à jour au 1er janvier 2026 selon le CLEISS. Les chiffres évoluant régulièrement, considérez-les comme un ordre de grandeur à recouper avec les paramètres officiels.

| Cotisation | Taux global | Part employeur | Part salarié |

|---|---|---|---|

| RUAMM (maladie) – tranche 1 | 14,52 % | 11,67 % | 2,85 % |

| RUAMM (maladie) – tranche 2 | 5,00 % | 3,75 % | 1,25 % |

| Retraite CAFAT | 14,00 % | 9,80 % | 4,20 % |

| Prestations familiales | 5,63 % | 5,63 % | — |

| Chômage | 2,06 % | 1,72 % | 0,34 % |

| Accidents du travail | 0,72 % à 6,48 % | variable | — |

| Fonds Social de l’Habitat (FSH) | 2,00 % | 2,00 % | — |

| Contribution Calédonienne de Solidarité (CCS) | 3,00 % | — | 3,00 % |

À cela s’ajoutent la formation professionnelle, le FIAF et le paritarisme. Mises bout à bout, ces charges patronales représentent une part très significative du brut, et le taux exact dépend du secteur d’activité (le taux accidents du travail varie selon le risque métier) et du niveau de rémunération (le RUAMM bascule sur une tranche 2 au-delà d’un certain plafond).

Le point à retenir pour un dirigeant : un salarié payé 200 000 F brut ne coûte pas 200 000 F. Le surcoût lié aux cotisations patronales transforme assez vite ce brut en un coût total nettement supérieur. C’est exactement la différence entre la masse brute et la masse chargée.

Le SMG, plancher incontournable de toute paie calédonienne

Aucune rémunération ne peut descendre sous le salaire minimum garanti. Depuis le 1er juin 2025, le SMG est fixé à 991,73 F.CFP brut de l’heure, soit environ 167 602 F.CFP par mois sur la base mensuelle légale (arrêté n° 2025-837/GNC). Le SMAG, applicable au secteur agricole, s’établit pour sa part à 842,97 F.CFP de l’heure.

Ce montant n’est pas figé. Il est indexé sur l’indice du coût de la vie publié par l’ISEE : dès que l’indice progresse d’au moins 0,5 % par rapport au dernier relèvement, le SMG est revalorisé dans la même proportion. Résultat, le plancher bouge plusieurs fois par an. Établir une paie sur un SMG périmé, c’est créer un rappel de salaire et fragiliser ses bulletins. Avant chaque cycle de paie, le bon réflexe est de vérifier la valeur en vigueur sur le site de la Direction du Travail et de l’Emploi.

Déclarer et payer : le calendrier à ne pas rater

La masse salariale ne se contente pas d’être calculée, elle se déclare. En Nouvelle-Calédonie, deux obligations principales rythment l’année.

La Déclaration Nominative Trimestrielle (DNT) auprès de la CAFAT sert à déclarer les salaires et à calculer les cotisations dues (CAFAT, FIAF, FSH, formation professionnelle, CCS). Elle doit être déposée dans la première quinzaine suivant chaque trimestre civil :

| Trimestre civil | Échéance DNT |

|---|---|

| 1er trimestre (jan-mars) | au plus tard le 15 avril |

| 2e trimestre (avr-juin) | au plus tard le 15 juillet |

| 3e trimestre (juil-sept) | au plus tard le 15 octobre |

| 4e trimestre (oct-déc) | au plus tard le 15 janvier |

S’ajoute la Déclaration Nominative des Salaires (DNS), de nature fiscale, déposée chaque année auprès de la Direction des Services Fiscaux : au 30 avril pour un dépôt papier, repoussé au 30 juin pour une déclaration en ligne. Les sociétés à l’impôt sur les sociétés dépassant 10 millions de chiffre d’affaires doivent obligatoirement déclarer par voie électronique.

Rater une de ces échéances expose à des majorations. C’est un domaine où la rigueur du calendrier compte autant que la justesse des calculs, et où l’appui d’un cabinet comptable évite bien des mauvaises surprises sur le volet fiscal.

Piloter sa masse salariale : sortir de la simple addition

Calculer la masse salariale, c’est regarder dans le rétroviseur. La piloter, c’est anticiper. Quelques leviers concrets, applicables sans bouleverser l’organisation :

- Fiabiliser le décompte des heures. Les heures supplémentaires mal suivies sont l’une des premières sources de dérive. Un suivi précis du temps de travail évite les coûts qui s’accumulent en silence.

- Vérifier les assiettes et les plafonds. Une erreur de tranche RUAMM ou un plafond mal appliqué se répète à chaque paie et finit par représenter des montants considérables.

- Arbitrer entre primes pérennes et primes ponctuelles. Une prime intégrée au salaire pèse durablement sur la masse chargée ; une prime exceptionnelle se pilote bien plus finement.

- Suivre des indicateurs mensuels. Ratio masse salariale / chiffre d’affaires, coût moyen par salarié, évolution du taux de charges : ces repères permettent de réagir avant que la trésorerie ne tire la sonnette d’alarme.

Ce pilotage gagne énormément à s’appuyer sur des outils adaptés. Un tableau de bord RH en Nouvelle-Calédonie transforme une masse de données de paie en décisions concrètes, tandis qu’un logiciel RH en Nouvelle-Calédonie automatise les calculs de cotisations et sécurise les bulletins. La dématérialisation du bulletin de paie en NC complète le dispositif en allégeant la gestion administrative tout en fiabilisant l’archivage.

Externaliser sa paie avec Altheo : la sérénité d’une masse salariale maîtrisée

Entre les taux CAFAT qui évoluent, le SMG qui bouge plusieurs fois par an et les échéances déclaratives qui ne pardonnent pas, gérer sa masse salariale en interne devient vite chronophage et risqué pour un dirigeant déjà absorbé par son cœur de métier.

C’est précisément le rôle d’Altheo. Prestataire social calédonien basé à Nouméa et partenaire du cabinet comptable AXEO, nous prenons en charge l’externalisation complète de votre paie et de votre administration RH : établissement des bulletins, calcul et contrôle des cotisations, déclarations CAFAT, CRE et DNS, veille permanente sur l’évolution du droit social local. Vous gardez la maîtrise de vos coûts, nous portons la complexité réglementaire.

Vous voulez savoir ce que représente vraiment votre masse salariale, et comment l’optimiser ? Découvrez nos services d’externalisation et demandez un devis adapté à votre entreprise.

Cet article est informatif ; les taux et modalités évoluent, vérifiez l’information à jour auprès des organismes calédoniens (CAFAT, DTENC, ISEE, Direction des Services Fiscaux).

Questions fréquentes

Qu'est-ce qui compose la masse salariale en Nouvelle-Calédonie ?+

La masse salariale brute regroupe l'ensemble des rémunérations versées aux salariés : salaires de base, heures supplémentaires, primes, avantages en nature et certaines indemnités. Pour obtenir la masse salariale chargée (le vrai coût employeur), on y ajoute les cotisations patronales versées à la CAFAT, à la CRE-Ircaflex, au FIAF, au FSH et au titre de la formation professionnelle. Les indemnités à caractère de dommages-intérêts, comme l'indemnité de licenciement, en sont généralement exclues.

Quel est le SMG en vigueur en Nouvelle-Calédonie ?+

Depuis le 1er juin 2025, le salaire minimum garanti (SMG) est fixé à 991,73 F.CFP brut de l'heure, soit environ 167 602 F.CFP par mois sur la base mensuelle légale. Le SMAG agricole s'établit à 842,97 F.CFP de l'heure. Ces montants sont revalorisés en fonction de l'indice du coût de la vie publié par l'ISEE : vérifiez toujours le taux en vigueur sur le site de la Direction du Travail (dtenc.gouv.nc) avant d'établir une paie.

Quelles sont les échéances déclaratives liées à la masse salariale en NC ?+

L'employeur dépose chaque trimestre une Déclaration Nominative Trimestrielle (DNT) auprès de la CAFAT, au plus tard les 15 avril, 15 juillet, 15 octobre et 15 janvier ; elle déclare les salaires et calcule les cotisations CAFAT, FIAF, FSH, formation professionnelle et CCS. S'y ajoute, côté fiscal, la Déclaration Nominative des Salaires (DNS) annuelle auprès de la Direction des Services Fiscaux, attendue au 30 avril (papier) ou au 30 juin (en ligne).

Comment réduire le coût de la masse salariale sans licencier en Nouvelle-Calédonie ?+

Plusieurs leviers existent avant d'envisager une réduction d'effectif : fiabiliser le décompte des heures pour limiter les heures supplémentaires non maîtrisées, vérifier que chaque cotisation est calculée sur la bonne assiette et le bon plafond (les erreurs de tranche RUAMM coûtent cher), arbitrer entre primes pérennes et primes ponctuelles, et optimiser l'organisation du temps de travail. Un suivi mensuel via un tableau de bord RH permet de repérer les dérives avant qu'elles ne pèsent sur la trésorerie.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.