La DNS en Nouvelle-Calédonie : déclaration nominative des salaires

DNS Nouvelle-Calédonie : qui doit déposer la déclaration nominative des salaires, à quelle date, sur impots.nc, et comment ne pas la confondre avec la DNT CAFAT.

Si vous employez du personnel en Nouvelle-Calédonie, la DNS Nouvelle-Calédonie finit toujours par s’inviter dans votre printemps administratif. La déclaration nominative des salaires est l’un des rendez-vous fiscaux annuels les plus structurants pour un employeur calédonien : elle récapitule, salarié par salarié, tout ce que vous avez versé sur l’année. Et pourtant, c’est aussi l’une des déclarations les plus mal comprises du territoire, parce qu’on la confond en permanence avec la déclaration trimestrielle de la CAFAT. Les deux portent sur les salaires, mais elles n’ont ni le même destinataire, ni le même calendrier, ni la même utilité.

Voyons concrètement ce qu’est la DNS, à qui elle s’adresse, quand la déposer, et surtout comment éviter le piège classique qui consiste à croire qu’on a déjà tout fait parce qu’on a réglé la CAFAT.

La DNS, c’est quoi exactement ?

La DNS est une déclaration fiscale. Vous l’adressez à la Direction des services fiscaux (DSF), pas à la CAFAT. Son rôle : déclarer nominativement, pour chaque bénéficiaire, les sommes imposables que vous avez payées au cours de l’année écoulée. Elle alimente le système de l’impôt sur le revenu en Nouvelle-Calédonie, puisque c’est notamment grâce à elle que l’administration connaît les revenus salariaux de chaque contribuable.

Concrètement, on y déclare :

- les traitements, émoluments, salaires et rétributions imposables ;

- les pensions et rentes viagères ;

- plus largement, toute rémunération imposable versée à une personne.

La base légale figure aux articles 153 à 156 du code des impôts de Nouvelle-Calédonie. Ce détail a son importance : le droit social et fiscal calédonien est autonome. Les règles métropolitaines (DSN, prélèvement à la source à la française) ne s’appliquent pas ici. La DNS est une mécanique purement locale, à ne pas calquer sur ce qui se pratique en France hexagonale.

DNS, DNH, DNT : ne plus jamais les mélanger

C’est le cœur du sujet, alors prenons le temps. Trois sigles très proches circulent sur le territoire, et beaucoup de dirigeants pensent en avoir traité un alors qu’ils en oublient deux.

| Déclaration | Destinataire | Rythme | À quoi ça sert |

|---|---|---|---|

| DNS (salaires) | Direction des services fiscaux | Annuelle | Déclarer les salaires imposables pour l’impôt sur le revenu |

| DNH (honoraires) | Direction des services fiscaux | Annuelle | Déclarer commissions, courtages, honoraires versés |

| DNT (CAFAT) | CAFAT | Trimestrielle | Calculer et payer les cotisations sociales |

La DNH est la jumelle fiscale de la DNS : même logique, mais pour les honoraires, commissions et courtages versés à des tiers (un consultant, un apporteur d’affaires…). Elle devient obligatoire dès que vous versez plus de 10 000 F par an et par bénéficiaire. En pratique, DNS et DNH se déposent ensemble, sur le même portail.

La DNT, elle, n’a rien de fiscal. C’est la déclaration nominative trimestrielle que la CAFAT vous adresse chaque trimestre pour calculer vos cotisations (retraite, santé, FSH, CRE pour certains secteurs, formation professionnelle). Elle se gère à un rythme totalement différent, et nous lui avons consacré un article complet sur la déclaration CAFAT en Nouvelle-Calédonie.

Retenez la formule : la DNS, c’est l’impôt ; la DNT, c’est le social. Régler vos trimestres CAFAT ne vous dispense jamais de la DNS, et inversement.

Qui doit déposer une DNS ?

La règle est large : toute personne physique ou morale qui verse des salaires, traitements, pensions ou rétributions imposables doit déposer une DNS. Autrement dit, la quasi-totalité des employeurs calédoniens sont concernés, du commerce de quartier à la PME industrielle.

Il existe une dispense bien délimitée : les particuliers qui emploient une aide à domicile à temps partiel ne sont pas tenus à la DNS. Mais attention, dès qu’on sort de ce cadre précis, l’obligation s’applique.

Pour les sociétés soumises à l’impôt sur les sociétés (IS), un seuil change la donne sur la forme : au-delà de 10 millions de francs de chiffre d’affaires annuel, la déclaration dématérialisée devient obligatoire. Ces entreprises ne peuvent plus déposer de DNS papier. Si votre structure approche ce seuil, mieux vaut basculer en télédéclaration sans attendre d’y être contraint. Pour cadrer ces aspects de fiscalité d’entreprise, l’appui d’un expert-comptable comme AXEO évite bien des erreurs d’interprétation.

Les dates à ne pas rater

La DNS porte sur les salaires d’une année et se dépose l’année suivante. Deux échéances coexistent selon votre canal de dépôt :

| Mode de dépôt | Date limite |

|---|---|

| Formulaire papier (DSF) | 30 avril |

| Télédéclaration sur impots.nc | 30 juin |

Télédéclarer vous offre donc deux mois de respiration supplémentaires. C’est l’une des bonnes raisons de passer au numérique, au-delà du confort de saisie. Le dépôt s’effectue sur le portail impots.nc, guichet unique de la DSF pour les déclarations comme pour les paiements.

À titre de comparaison, la DNT CAFAT suit un calendrier tout autre, calé sur les trimestres civils : les déclarations et paiements sont attendus au plus tard les 30 avril, 31 juillet, 31 octobre et 31 janvier. On voit bien que mémoriser un seul « 30 avril » ne suffit pas : ce jour-là, c’est à la fois la DNS papier de l’année et un trimestre CAFAT qui tombent. D’où l’intérêt d’un calendrier consolidé.

Papier ou en ligne : ce que change la dématérialisation

La Nouvelle-Calédonie pousse, comme ailleurs, vers le tout-numérique. Côté DSF, la télédéclaration sur impots.nc est devenue la voie normale, et obligatoire pour les sociétés IS au-delà de 10 millions de francs de chiffre d’affaires. Côté CAFAT, la logique est identique mais le seuil est exprimé en effectif.

C’est là qu’une pénalité concrète guette les retardataires du numérique. Un employeur d’au moins 4 salariés qui ne télédéclare pas et ne paie pas sa déclaration trimestrielle en ligne via son espace dédié s’expose à une majoration de 0,2 % des cotisations dues, en plus du risque de voir sa déclaration rejetée. Pour gérer tout cela, la CAFAT met à disposition un espace en ligne employeur ; nous détaillons son fonctionnement dans notre guide sur l’espace employeur CAFAT en ligne.

Un mot sur l’historique, parce que la question revient souvent : la DADS-U, que certains employeurs ont connue par le passé, relevait d’une logique de déclaration unifiée. Si vous gérez encore des paies au regard d’anciens réflexes, faites le point avec notre article dédié à la DADS-U en Nouvelle-Calédonie pour ne pas appliquer une procédure périmée.

Sanctions : ce que coûte une déclaration oubliée

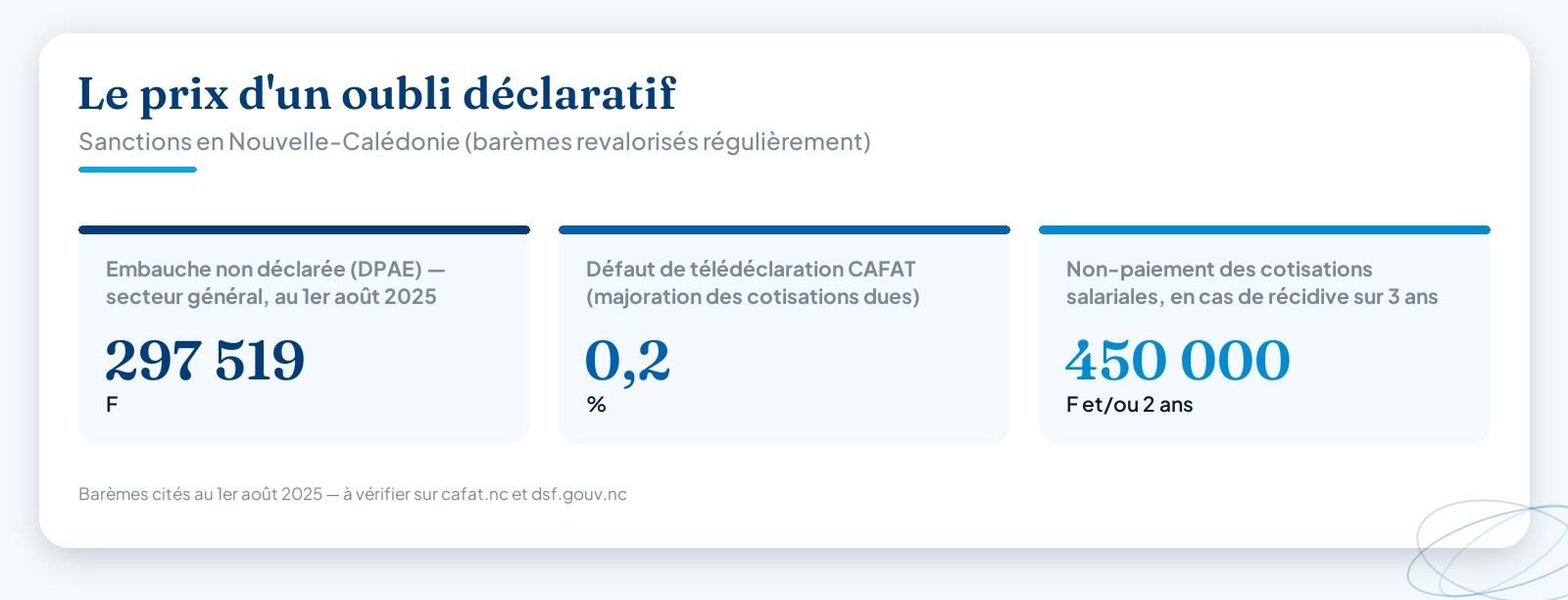

Au-delà de la pénalité de 0,2 % sur le défaut de télédéclaration CAFAT, le territoire sanctionne fermement les manquements déclaratifs. Quelques repères, sachant que ces montants sont revalorisés régulièrement :

- Embauche non déclarée (DPAE) : la pénalité correspond à 300 fois le salaire horaire minimum du secteur, soit, au 1er août 2025, 297 519 F dans le secteur général et 252 891 F dans le secteur agricole.

- Rupture de contrat non déclarée dans les 48 heures : amende de deuxième classe (de l’ordre de 17 900 F).

- Non-paiement des cotisations salariales précomptées : sanctions pénales pouvant aller, en cas de récidive sur trois ans, jusqu’à 450 000 F et/ou deux ans d’emprisonnement.

Ces chiffres rappellent une évidence : en matière sociale et fiscale calédonienne, le coût d’un oubli dépasse très vite le coût d’une gestion rigoureuse. Et comme les barèmes changent d’une année à l’autre, il faut systématiquement vérifier la valeur en vigueur sur cafat.nc avant de raisonner sur un montant.

Trois réflexes pour une DNS sans accroc

La DNS n’est pas compliquée en soi. Ce qui pose problème, c’est sa coexistence avec les autres obligations et la qualité des données qu’on y verse. Quelques habitudes simples font la différence :

- Tenir des bulletins de paie justes toute l’année. Une DNS n’est jamais meilleure que la paie qui l’alimente : une erreur de base imposable se propage jusqu’à la déclaration.

- Distinguer dès la saisie ce qui est salaire (DNS) et ce qui est honoraire (DNH), pour ne pas reconstituer la ventilation dans l’urgence en avril.

- Caler un calendrier unique qui empile DNS, DNH et les quatre échéances DNT, afin qu’aucune date ne passe sous le radar.

Confier votre DNS à Altheo

Entre la DNS fiscale, la DNH, les quatre déclarations trimestrielles CAFAT, la CRE, les seuils de dématérialisation et des barèmes qui bougent chaque année, la gestion sociale calédonienne demande de la méthode et de la veille. C’est exactement le métier d’Altheo. Prestataire social basé à Nouméa, partenaire du cabinet comptable AXEO et dirigé par Christine Barbier, nous externalisons la paie et les RH des entreprises du territoire : établissement des bulletins, déclarations CAFAT, CRE et DNS, suivi des échéances et veille réglementaire.

L’idée est simple : vous gardez la main sur votre activité, nous portons la responsabilité du calendrier déclaratif et de sa conformité. Plus de DNS oubliée, plus de trimestre CAFAT en retard, plus de pénalité évitable.

Découvrez nos services d’externalisation paie et RH, et pour une étude adaptée à votre effectif et votre secteur, il suffit de demander un devis. On vous répond vite, et en calédonien.

Cet article est informatif et ne constitue pas un conseil personnalisé. Les taux, seuils et modalités évoluent régulièrement : vérifiez systématiquement l’information à jour auprès de la CAFAT (cafat.nc) et de la Direction des services fiscaux (dsf.gouv.nc) avant toute démarche.

Questions fréquentes

La DNS et la DNT de la CAFAT, est-ce la même déclaration ?+

Non, et c'est la confusion la plus fréquente. La DNS (déclaration nominative des salaires) est une déclaration fiscale annuelle envoyée à la Direction des services fiscaux (DSF) via impots.nc, à déposer avant le 30 avril (papier) ou le 30 juin (en ligne). La DNT est la déclaration nominative trimestrielle adressée à la CAFAT chaque trimestre pour calculer les cotisations sociales. Deux organismes, deux rythmes, deux finalités : un employeur calédonien doit faire les deux.

Quelle est la date limite de la DNS en Nouvelle-Calédonie ?+

Pour les salaires versés au cours d'une année, la DNS se dépose l'année suivante : au plus tard le 30 avril si vous utilisez le formulaire papier de la DSF, et jusqu'au 30 juin si vous télédéclarez sur impots.nc. Les sociétés soumises à l'impôt sur les sociétés réalisant plus de 10 millions de francs de chiffre d'affaires ont l'obligation de déclarer par voie dématérialisée. Vérifiez toujours le calendrier de l'année en cours sur dsf.gouv.nc.

Qui doit déposer une DNS en Nouvelle-Calédonie ?+

Toute personne physique ou morale qui verse des traitements, salaires, émoluments, pensions ou rentes imposables. Cela couvre la quasi-totalité des employeurs calédoniens. Les particuliers employant une aide à domicile à temps partiel en sont dispensés. Si vous versez aussi des honoraires, commissions ou courtages supérieurs à 10 000 F par an et par bénéficiaire, vous devez en parallèle déposer une DNH (déclaration nominative des honoraires).

Que risque un employeur qui ne déclare pas en ligne quand c'est obligatoire ?+

Côté CAFAT, l'employeur d'au moins 4 salariés qui ne télédéclare pas et ne paie pas sa déclaration trimestrielle en ligne s'expose à une pénalité de 0,2 % des cotisations dues, en plus du risque de rejet de la déclaration. Côté DSF, les sociétés IS dépassant 10 millions de francs de chiffre d'affaires n'ont tout simplement pas le droit de déposer la DNS sur papier. Les montants et seuils évoluent : confirmez-les sur cafat.nc et dsf.gouv.nc.

À lire aussi

Déléguez votre gestion sociale à Altheo

Paie, déclarations CAFAT, RH : on s’occupe de tout, en toute conformité. Premier échange sans engagement.